瑞幸对于赴美上市一直遮遮掩掩,不对媒体做正式回应。今天,这则消息终于被实锤!

23日,瑞幸向美国证券交易委员会(SEC)递交招股文件,准备在纳斯达克上市,交易代码为:LK ,拟最高募资1亿美元。其承销商为瑞信、摩根士丹利、中金公司和海通证券等机构。 ▲董事长陆正耀

▲董事长陆正耀

招股书透露多个秘密

此次披露瑞幸方面并未提供发行价格、发行量等信息,其公布的1亿美元募资量也仅是占位符,在未来提交的补充说明中,上述信息肯定会发生变化。

▲招股书

▲招股书

据招股书披露,2018年,瑞幸咖啡卖出约9000万杯咖啡,截至2019年3月31日,瑞幸咖啡门店数为2370间,其中91.3%为快取店。

2019年再开2500家门店。将超过星巴克中国门店数量。截至2019年3月31日,用户数达到1687万。2019年一季度获客成本降至16.9元。

▲门店数量变化及目标

▲门店数量变化及目标

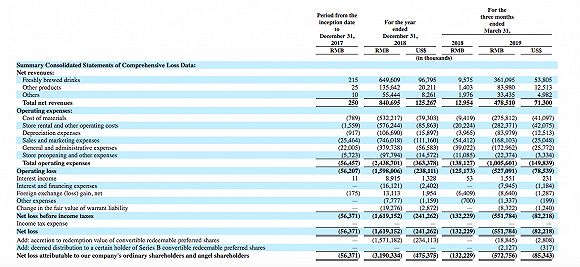

此外,2019年一季度,瑞幸咖啡营收4.79亿元,同比增35.94%,净亏损5.52亿元,较去年同期亏损扩大了4.20亿元;2018年全年,瑞幸咖啡的营收为8.41亿元,净亏损16.19亿元,归属于公司股东及天使投资人的净亏损31.90亿元。

招股书还显示,随着其自取类门店的增加,用户更倾向到店自提,因此,2018年一季度配送订单占总订单的61.7%,而今年同期这一比例下降到了27.7%。

在成本方面,瑞幸称由于自己选址在办公楼、商业区和大学校园附近,高人流、低装修和租金成本可以支持其快速扩张。

瑞幸咖啡还在招股书中披露信息称,在提交招股书之前,董事长陆正耀实际持有969,703股普通股,持股比例为30.53%。

公司创始人及CEO钱治亚实益持有625,000股普通股,持股比例为19.68%;Hui Li实益持有377,877股普通股,持股比例为11.90%,Erhai Liu实益持有214,471股普通股,持股比例为6.75%。

值得一提的是,瑞幸咖啡在招股中宣布,今年4月份与世界第三大粮食巨头路易达孚达成合作,未来将合资在中国新建并运营一座咖啡烘焙厂。

于此同时,路易达孚承诺将在此次公开发行后,以公开招股的价格,购买价值5000万美元的A类普通股。

瑞幸咖啡公布,将其IPO和上述合作募集的资金用于一般企业用途。业内人士预计,用途可能包括门店扩张、补贴、营销、产品研发以及一些其他日常用途。 赴美上市 星巴克第二大股东背书

赴美上市 星巴克第二大股东背书

值得注意的是,上周四,瑞幸咖啡刚刚宣布完成1.5亿美元B+轮融资。其中,星巴克股东贝莱德作为领投投资财团所管理的私募基金投资 1.25 亿美元,此轮投资完成后,瑞幸咖啡估值已达29亿美元。

重要的是,贝莱德正是星巴克的最大主动投资人。Wind 数据显示,星巴克总股本为12.4亿股,贝莱德共持有星巴克约9037万股,占星巴克总股本7% ,是其最大主动投资者及第二大机构股东 ( 第一名为先锋集团 ) 。

对贝莱德投给瑞幸的这笔投资,业内有观点认为,这笔钱的多少是其次,重要的是,瑞幸咖啡获得了美国主流投资者背书。

未来的市值空间

未来的市值空间

星巴克当前的市值在950亿美元左右,来自华尔街定价认为,其30%的市值来自于中国市场贡献,即中国市场部分的估值在285亿美元左右。

瑞幸现在的数据达到了星巴克的三分之二,鉴于其仍处于快速扩张期,其当前的29亿美元B+轮投后估值被极度低估。

以瑞幸目前自有APP的注册顾客数、DAU(日活用户)、ARPU(每用户平均收入)等指标,想做到百亿营收规模并非难以达成。

更重要的原因还在于中国咖啡的渗透率还很低,对比日韩等东亚国家,以及台湾和香港,中国的人均咖啡消耗量非常小,市场极其巨大。

在边际扩张到稳定阶段,并能实现全面盈利之后,以其25%的利润率,同时参照星巴克30倍PE(市盈率),其市值有望达到750亿元人民币。

—————END—————

中国饮品快报编辑|小W 版式|小N

我们致力于为奶茶、咖啡行业提供全面而独到的资讯促进行业的健康发展

快报精选 | 好原料点击下方logo去了解

23日,瑞幸向美国证券交易委员会(SEC)递交招股文件,准备在纳斯达克上市,交易代码为:LK ,拟最高募资1亿美元。其承销商为瑞信、摩根士丹利、中金公司和海通证券等机构。

▲董事长陆正耀招股书透露多个秘密此次披露瑞幸方面并未提供发行价格、发行量等信息,其公布的1亿美元募资量也仅是占位符,在未来提交的补充说明中,上述信息肯定会发生变化。

▲招股书据招股书披露,2018年,瑞幸咖啡卖出约9000万杯咖啡,截至2019年3月31日,瑞幸咖啡门店数为2370间,其中91.3%为快取店。

2019年再开2500家门店。将超过星巴克中国门店数量。截至2019年3月31日,用户数达到1687万。2019年一季度获客成本降至16.9元。

▲门店数量变化及目标此外,2019年一季度,瑞幸咖啡营收4.79亿元,同比增35.94%,净亏损5.52亿元,较去年同期亏损扩大了4.20亿元;2018年全年,瑞幸咖啡的营收为8.41亿元,净亏损16.19亿元,归属于公司股东及天使投资人的净亏损31.90亿元。

招股书还显示,随着其自取类门店的增加,用户更倾向到店自提,因此,2018年一季度配送订单占总订单的61.7%,而今年同期这一比例下降到了27.7%。

在成本方面,瑞幸称由于自己选址在办公楼、商业区和大学校园附近,高人流、低装修和租金成本可以支持其快速扩张。

瑞幸咖啡还在招股书中披露信息称,在提交招股书之前,董事长陆正耀实际持有969,703股普通股,持股比例为30.53%。

公司创始人及CEO钱治亚实益持有625,000股普通股,持股比例为19.68%;Hui Li实益持有377,877股普通股,持股比例为11.90%,Erhai Liu实益持有214,471股普通股,持股比例为6.75%。

值得一提的是,瑞幸咖啡在招股中宣布,今年4月份与世界第三大粮食巨头路易达孚达成合作,未来将合资在中国新建并运营一座咖啡烘焙厂。

于此同时,路易达孚承诺将在此次公开发行后,以公开招股的价格,购买价值5000万美元的A类普通股。

瑞幸咖啡公布,将其IPO和上述合作募集的资金用于一般企业用途。业内人士预计,用途可能包括门店扩张、补贴、营销、产品研发以及一些其他日常用途。

赴美上市 星巴克第二大股东背书值得注意的是,上周四,瑞幸咖啡刚刚宣布完成1.5亿美元B+轮融资。其中,星巴克股东贝莱德作为领投投资财团所管理的私募基金投资 1.25 亿美元,此轮投资完成后,瑞幸咖啡估值已达29亿美元。

重要的是,贝莱德正是星巴克的最大主动投资人。Wind 数据显示,星巴克总股本为12.4亿股,贝莱德共持有星巴克约9037万股,占星巴克总股本7% ,是其最大主动投资者及第二大机构股东 ( 第一名为先锋集团 ) 。

对贝莱德投给瑞幸的这笔投资,业内有观点认为,这笔钱的多少是其次,重要的是,瑞幸咖啡获得了美国主流投资者背书。

未来的市值空间星巴克当前的市值在950亿美元左右,来自华尔街定价认为,其30%的市值来自于中国市场贡献,即中国市场部分的估值在285亿美元左右。

瑞幸现在的数据达到了星巴克的三分之二,鉴于其仍处于快速扩张期,其当前的29亿美元B+轮投后估值被极度低估。

以瑞幸目前自有APP的注册顾客数、DAU(日活用户)、ARPU(每用户平均收入)等指标,想做到百亿营收规模并非难以达成。

更重要的原因还在于中国咖啡的渗透率还很低,对比日韩等东亚国家,以及台湾和香港,中国的人均咖啡消耗量非常小,市场极其巨大。

在边际扩张到稳定阶段,并能实现全面盈利之后,以其25%的利润率,同时参照星巴克30倍PE(市盈率),其市值有望达到750亿元人民币。

—————END—————

中国饮品快报编辑|小W 版式|小N

我们致力于为奶茶、咖啡行业提供全面而独到的资讯促进行业的健康发展

快报精选 | 好原料点击下方logo去了解