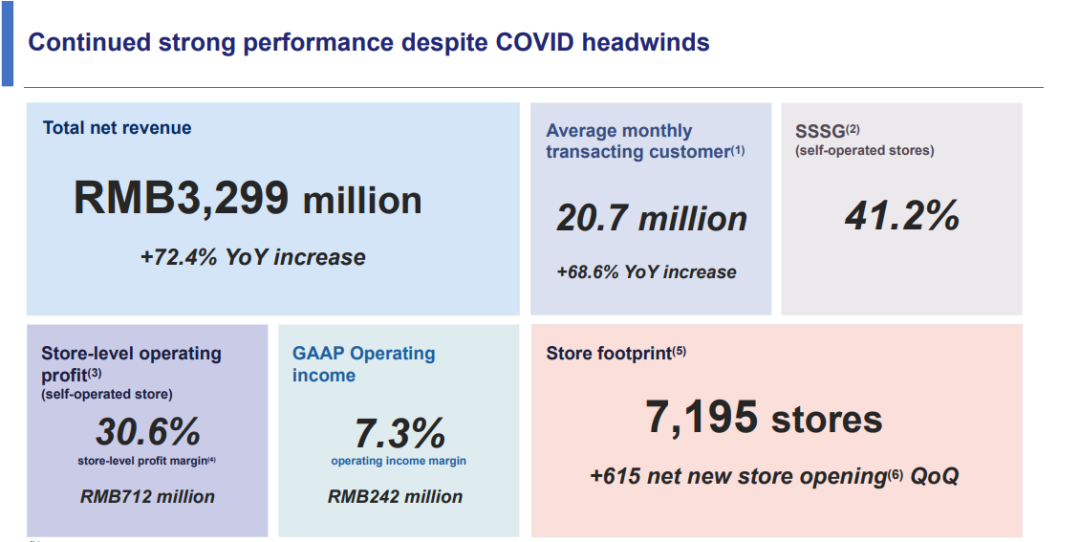

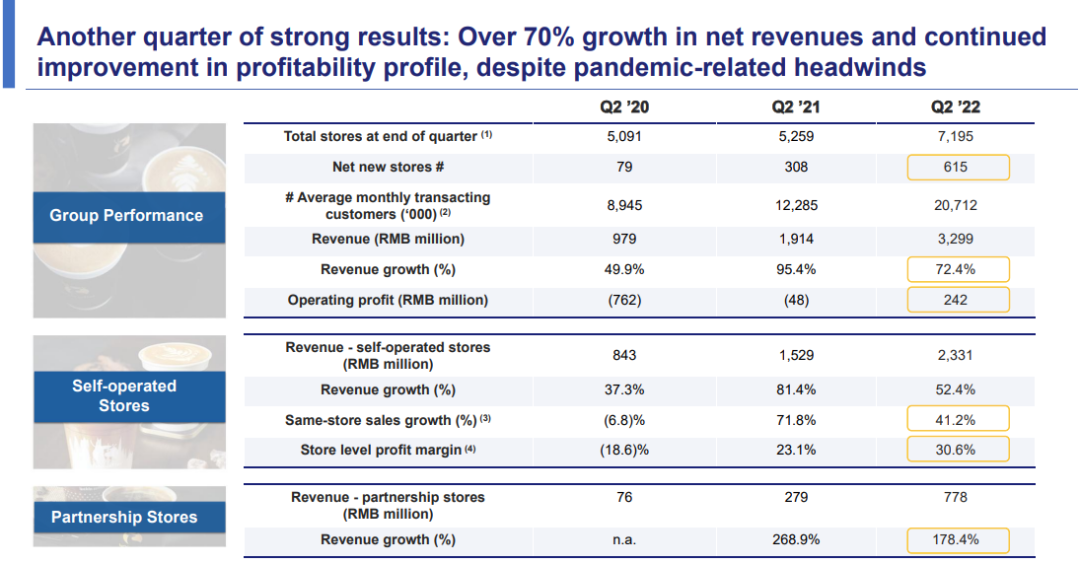

每日精品咖啡文化杂志饮品界网一直以来,人们对瑞幸咖啡的印象都是“中国的星巴克”。自从瑞幸咖啡于今年第一财季首次扭亏为盈,门店数量实现对中国星巴克的超越,瑞幸咖啡成为了中国最大的咖啡连锁品牌。一个季度过去了,瑞幸咖啡的表现依旧耀眼。8月8日晚间,瑞幸咖啡公布了2022年第二季度财报。 由于疫情的到来,部分城市采取了较为严格的防疫措施,对餐饮行业带来了惨痛的经历。星巴克一周前(8月2日)发布的第三季度财报显示,星巴克在华同店销售额暴跌44%,净收入下滑40%,可见疫情对餐饮业造成的冲击力之大。然而,瑞幸咖啡公布的第二季度财报“逆袭”,进一步缩小了与星巴克上一季度的收入差距,营业利润更是扭亏为盈。瑞幸咖啡新财报指出,瑞幸上季度各项业绩指标持续稳定增长,总净收入达到32.987亿元,比起2021年同期的19.137亿元同比增长72.4%;净新开门店615家;营业利润率持续提高,自营门店同店销售增长41.2%,自营门店的门店层面利润率达到30.6%。

由于疫情的到来,部分城市采取了较为严格的防疫措施,对餐饮行业带来了惨痛的经历。星巴克一周前(8月2日)发布的第三季度财报显示,星巴克在华同店销售额暴跌44%,净收入下滑40%,可见疫情对餐饮业造成的冲击力之大。然而,瑞幸咖啡公布的第二季度财报“逆袭”,进一步缩小了与星巴克上一季度的收入差距,营业利润更是扭亏为盈。瑞幸咖啡新财报指出,瑞幸上季度各项业绩指标持续稳定增长,总净收入达到32.987亿元,比起2021年同期的19.137亿元同比增长72.4%;净新开门店615家;营业利润率持续提高,自营门店同店销售增长41.2%,自营门店的门店层面利润率达到30.6%。 在门店规模上,截止至第二季度末,瑞幸咖啡拥有7195家门店。其中,自营门店数量4968家,联营门店数量2227家。瑞幸在一个季度内净增615家的速度,吊打中国星巴克上季度新开门店107家的速度。在收入方面,第二季度期间尽管存在与疫情相关的不利因素,该季度月均交易客户数2070万,比2021年同期增长68.6%;自营店收入23.311亿元,同期增长52.4%;自营店同店销售额增长41.2%;自营门店门店层面利润第二季度为7.122亿元(1.065亿美元),门店层面利润率为30.6%,而2021年同期为3.532亿元、门店层面利润率为23.1%。

在门店规模上,截止至第二季度末,瑞幸咖啡拥有7195家门店。其中,自营门店数量4968家,联营门店数量2227家。瑞幸在一个季度内净增615家的速度,吊打中国星巴克上季度新开门店107家的速度。在收入方面,第二季度期间尽管存在与疫情相关的不利因素,该季度月均交易客户数2070万,比2021年同期增长68.6%;自营店收入23.311亿元,同期增长52.4%;自营店同店销售额增长41.2%;自营门店门店层面利润第二季度为7.122亿元(1.065亿美元),门店层面利润率为30.6%,而2021年同期为3.532亿元、门店层面利润率为23.1%。 其次,联营门店收入第二季度为7.775亿元,较2021年同期的2.793亿元增长178.4%。财报中还指出,在美国会计准则(GAAP)下营业利润第二季度为2.416亿元(0.361亿美元),美国会计准则(GAAP)下营业利润率为7.3%。2021年同期亏损为0.475亿元。调整股份薪酬费用后的非美国会计准则(Non-GAAP)下营业利润第二季度为3.426亿元(0.512亿美元),非美国会计准则(Non-GAAP)下营业利润率为10.4%。瑞幸咖啡业绩数据高歌猛进,但此前财务造假欠下的债是要还的。财报中指出,瑞幸在第二季度支付了2.768亿元的股权诉讼方准备金,以及支付应税收入的所得税费用为1.018亿元。有相关人士表示,股权诉讼等支出是一次性的。因此,对瑞幸的整体业务来说,影响不大。

其次,联营门店收入第二季度为7.775亿元,较2021年同期的2.793亿元增长178.4%。财报中还指出,在美国会计准则(GAAP)下营业利润第二季度为2.416亿元(0.361亿美元),美国会计准则(GAAP)下营业利润率为7.3%。2021年同期亏损为0.475亿元。调整股份薪酬费用后的非美国会计准则(Non-GAAP)下营业利润第二季度为3.426亿元(0.512亿美元),非美国会计准则(Non-GAAP)下营业利润率为10.4%。瑞幸咖啡业绩数据高歌猛进,但此前财务造假欠下的债是要还的。财报中指出,瑞幸在第二季度支付了2.768亿元的股权诉讼方准备金,以及支付应税收入的所得税费用为1.018亿元。有相关人士表示,股权诉讼等支出是一次性的。因此,对瑞幸的整体业务来说,影响不大。 从财报来看,基本能够确定瑞幸主营业务走向正轨,市场对瑞幸咖啡转板问题较为关心。有行业人士在接受媒体采访时表示,转板的基本条件是:满足净资产、市值、流通股、90个交易日的最低股价达到4美元、股东超过300人,以及有三个以上的做市商等要求。瑞幸咖啡如今已经满足了这些基本条件。

从财报来看,基本能够确定瑞幸主营业务走向正轨,市场对瑞幸咖啡转板问题较为关心。有行业人士在接受媒体采访时表示,转板的基本条件是:满足净资产、市值、流通股、90个交易日的最低股价达到4美元、股东超过300人,以及有三个以上的做市商等要求。瑞幸咖啡如今已经满足了这些基本条件。 此外,瑞幸在发布报表的同时宣布了高层管理人员的变动:CFO一职由安静女士担任。郭谨一在随后的电话会议上表示,希望安静的加入可以推动瑞幸发展上新的台阶。中国咖啡市场空间诚然是十分庞大,但国内的咖啡市场教育逐渐成熟,国内大大小小的咖啡品牌正迅速崛起。瑞幸此次翻身归来,对手不再局限于星巴克、Tims、Costa这些老牌竞争对手,还需要与已成气候的Manner、Seesaw等咖啡品牌一同“抢食”。图片来源:网络

此外,瑞幸在发布报表的同时宣布了高层管理人员的变动:CFO一职由安静女士担任。郭谨一在随后的电话会议上表示,希望安静的加入可以推动瑞幸发展上新的台阶。中国咖啡市场空间诚然是十分庞大,但国内的咖啡市场教育逐渐成熟,国内大大小小的咖啡品牌正迅速崛起。瑞幸此次翻身归来,对手不再局限于星巴克、Tims、Costa这些老牌竞争对手,还需要与已成气候的Manner、Seesaw等咖啡品牌一同“抢食”。图片来源:网络

免责声明:本文部分图片来源网络,网站部分内容如图片、我们会尊重原作版权注明出处,但因数量庞大,会有个别图文未来得及注明,请见谅。若原作者有任何争议均可与网站联系处理,一旦核实我们将立即纠正,由“饮品界网”整理编辑,转载请注明,若侵权请告知删除,谢谢~! 预览时标签不可点

预览时标签不可点

由于疫情的到来,部分城市采取了较为严格的防疫措施,对餐饮行业带来了惨痛的经历。星巴克一周前(8月2日)发布的第三季度财报显示,星巴克在华同店销售额暴跌44%,净收入下滑40%,可见疫情对餐饮业造成的冲击力之大。然而,瑞幸咖啡公布的第二季度财报“逆袭”,进一步缩小了与星巴克上一季度的收入差距,营业利润更是扭亏为盈。瑞幸咖啡新财报指出,瑞幸上季度各项业绩指标持续稳定增长,总净收入达到32.987亿元,比起2021年同期的19.137亿元同比增长72.4%;净新开门店615家;营业利润率持续提高,自营门店同店销售增长41.2%,自营门店的门店层面利润率达到30.6%。在门店规模上,截止至第二季度末,瑞幸咖啡拥有7195家门店。其中,自营门店数量4968家,联营门店数量2227家。瑞幸在一个季度内净增615家的速度,吊打中国星巴克上季度新开门店107家的速度。在收入方面,第二季度期间尽管存在与疫情相关的不利因素,该季度月均交易客户数2070万,比2021年同期增长68.6%;自营店收入23.311亿元,同期增长52.4%;自营店同店销售额增长41.2%;自营门店门店层面利润第二季度为7.122亿元(1.065亿美元),门店层面利润率为30.6%,而2021年同期为3.532亿元、门店层面利润率为23.1%。其次,联营门店收入第二季度为7.775亿元,较2021年同期的2.793亿元增长178.4%。财报中还指出,在美国会计准则(GAAP)下营业利润第二季度为2.416亿元(0.361亿美元),美国会计准则(GAAP)下营业利润率为7.3%。2021年同期亏损为0.475亿元。调整股份薪酬费用后的非美国会计准则(Non-GAAP)下营业利润第二季度为3.426亿元(0.512亿美元),非美国会计准则(Non-GAAP)下营业利润率为10.4%。瑞幸咖啡业绩数据高歌猛进,但此前财务造假欠下的债是要还的。财报中指出,瑞幸在第二季度支付了2.768亿元的股权诉讼方准备金,以及支付应税收入的所得税费用为1.018亿元。有相关人士表示,股权诉讼等支出是一次性的。因此,对瑞幸的整体业务来说,影响不大。从财报来看,基本能够确定瑞幸主营业务走向正轨,市场对瑞幸咖啡转板问题较为关心。有行业人士在接受媒体采访时表示,转板的基本条件是:满足净资产、市值、流通股、90个交易日的最低股价达到4美元、股东超过300人,以及有三个以上的做市商等要求。瑞幸咖啡如今已经满足了这些基本条件。此外,瑞幸在发布报表的同时宣布了高层管理人员的变动:CFO一职由安静女士担任。郭谨一在随后的电话会议上表示,希望安静的加入可以推动瑞幸发展上新的台阶。中国咖啡市场空间诚然是十分庞大,但国内的咖啡市场教育逐渐成熟,国内大大小小的咖啡品牌正迅速崛起。瑞幸此次翻身归来,对手不再局限于星巴克、Tims、Costa这些老牌竞争对手,还需要与已成气候的Manner、Seesaw等咖啡品牌一同“抢食”。图片来源:网络免责声明:本文部分图片来源网络,网站部分内容如图片、我们会尊重原作版权注明出处,但因数量庞大,会有个别图文未来得及注明,请见谅。若原作者有任何争议均可与网站联系处理,一旦核实我们将立即纠正,由“饮品界网”整理编辑,转载请注明,若侵权请告知删除,谢谢~!

预览时标签不可点