奈雪喜茶会不会开放加盟?1點點会不会开更多直营店?

这两个设问,似乎有悖常识,至少在现阶段。目前三家头部品牌虽然风格不同,但都活得不错,在商业模式上做出彻底改变,确实不可能,但拉开时间的长度,这个话题讨论的余地还是很大。

三家品牌2018年成绩单

三家品牌2018年成绩单从奈雪和喜茶公开的2018年部分数据来看,还算不错:

奈雪

奈雪截至2018年底,将近150家直营店,到2019年春节前还有40多家要开,届时大概200家店。

较好店每天的营业额都在10万元左右,按照客单价每杯28元来计算,每天能卖出4000杯左右。

去年3月下旬,奈雪的茶宣布完成A+轮数亿元融资,完成融资后,奈雪的茶估值达到60亿元。

喜茶

喜茶2018年,喜茶门店数量达到163家,一年的时间,新增近百家门店。

目前喜茶在一线/新一线城市覆盖率已经达到了90%,

去年4月,喜茶宣布获得美团旗下产业基金龙珠资本的4亿元B轮融资。

1點點

1點點画风不同的1點點的总店数在1500家左右。2017年底开始渠道下沉,力拓国内三四线城市。从市场表现来看,门店的存活率和盈利率都在上乘。

三家品牌目前都活得比较滋润。但从长远发展和基业长青的角度来论,他们都面临成长的困境和烦恼。

在不同的阶段有不同的发展问题,在不同的阶段做合适的事情,这是一个强大品牌的应有之义。

奈雪和喜茶可能存在的成长困境

奈雪和喜茶可能存在的成长困境不管承不承认,奈雪和喜茶的对标品牌只能也只有星巴克。从国民化和国际化两个视角,星巴克的成长历程具有丰富而强大的借鉴价值。

拿他们相提并论,几个说明必须要事先摆出来:

星巴克经营的是咖啡,奈雪和喜茶则属新中式茶饮。虽然品类不同,但茶、咖啡和可可并列为世界三大饮料,背后依托的是几千年悠久的历史文化,有着深厚的国民性;作为文化输出,也较为被世界各国消费者接受。

星巴克成立于1971年,其创始人舒尔茨将星巴克从一家西雅图本土小店,发展为全球75个国家、连锁超过2.8万家门店、每年220亿美元营收的国际化公司。奈雪和喜茶也是中国市场上少有的两家茶饮头部品牌。

置放于历史的大背景下,一个不可忽视的事实是:星巴克的起飞和做强始终得益于二战后美国的婴儿潮和国家经济的腾飞。奈雪和喜茶的成功也与中国近几年经济的高速发展和国民财富的积累分不开。

有人认为,星巴克能够在全球市场上迅速拓展,1992年星巴克成功IPO,功不可没。同样,奈雪和喜茶作为现象级的存在,资本的助力,也是主因之一。其中奈雪A+轮融资后,估值达到60亿元。

但通读舒尔茨的著作《将心注入》,仔细研究星巴克的商业史,我们又会发现,两者之间,奈雪和喜茶还有很长的路需要走。

01文化价值的欠缺

星巴克的成功,与其说是经营上的胜利,不如说是文化上的成功。从原料、器具到制作,围绕一颗咖啡豆从入土到制成饮品的历程,极致性地讲足了一杯咖啡的故事,并赋予它人格和灵性。

中国是茶的故乡,也是茶文化的发源地。中国茶的发现和利用已有4700多年的历史。反观新中式茶饮,我们更多强调在茶基底上的创新和加法,但在茶文化的挖掘和传播上明显不足。

新中式茶饮怎样摆脱“甜圈圈效应”,怎样删繁就简、诉求根本,怎样从营销传播走向口口相传,是中国茶饮业面临的最大课题。

02从轻奢品→大众消费品

宽敞开阔的门店,休闲舒适的木质座椅,惬意的音乐混合着咖啡的醇香,30元左右一杯饮品……在大多数人眼里,那是属于白领和金领阶层的轻奢生活。

事实呢?

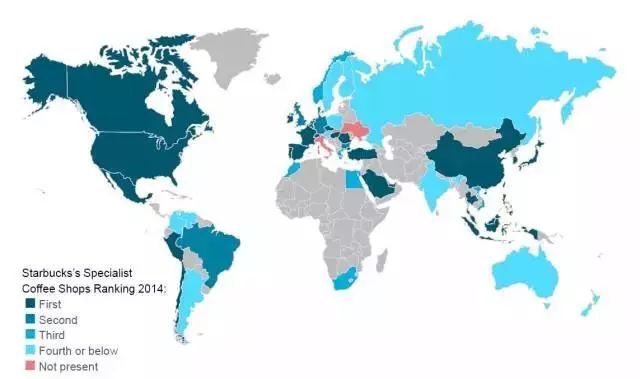

星巴克已经成为大众消费品,甚至已经成为部分人群的必需品。据Euromonitor统计,即使在5年前,星巴克就占据了全球专业咖啡店40%以上市场份额,且在美国、中国、法国和西班牙等国家,市场份额超过50%。

而拥有200家左右店面的奈雪和163家店面的喜茶,在国内41万家(美团数据)茶饮门店中,占比只有0.049%和0.0398%。所以有人说,在我们看来火的不行的喜茶,起码在三四线市场还有一亿人不知道。

但是,餐饮行业,一定程度上只有消费者基数越大市场才越大,只有重复消费次数越高市场才越大。

03渠道,渠道,还是渠道

一位行业内的大佬曾说过,再有心智和抱负,没有渠道,不要奢谈大生意。

2.8万家门店,每年220亿美元营收。星巴克的底气在其零售网络。该公司主要以直营门店+特许经营两种模式开拓疆土,目前两种模式的门店比例约为1:1。在最初经营的20多年中,星巴克基本依靠自营开店。

1996年进入日本市场,面对存在着重大经济文化差异的社会,星巴克采取了授权、合营、联营的模式进行摸索。此后直营:特许经营的比例持续下降。

密集布点营造了这样的消费场景:上班路上想喝星巴克,出地铁即可购买;如果怕排队就到办公楼的店,自己的办公楼如果排队就到隔壁楼的星巴克。

即使是拿同业中的1點點来说事。该品牌能够实现快速扩张,与其采取的“小店模式+高性价比的产品+加盟连锁”的策略,密切相关。

奈雪和喜茶也注意到了这一点。喜茶创始人聂云宸就不断提到,要增加消费者获得产品和服务的便利性。而且喜茶也一直在通过线上手段和布局社区店来补差补缺,但工作做得还远远不够。

所以,我们在标题中的贸然提法,也是意外之中的必然。

04除了钱,还是钱

对于高速扩张的品牌,压死他们的最后一根稻草就是“钱”。

频频布局国内一二线城市,选址只在当地的顶级商圈,此外大空间的大投入。重资产给奈雪和喜茶的资金压力可想而知。

“钱”从哪里来?无非两种途径,一靠自体输血,二靠体外输入。

奈雪和喜茶目前的状况能否实行良性循环?天风证券研究所曾做过专门研究,报告认为,喜茶目前的商业模式极度依赖于销量因素。日均低于1000杯就意味着亏损。

体外输入呢?1992年星巴克IPO成功,上市意味着有足够的资金支持星巴克的发展,此后星巴克进入了一个崭新的高度。

奈雪和喜茶此前的融资成功,支持了这两大品牌目前阶段在业绩上和市场上的表现。后续的更大发展仍然需要寻求资金支持。风传两家正在谋划上市。

1點點能否“引体向上”?

1點點能否“引体向上”?专业于产品,以“小店模式+加盟连锁”的策略,自2012年以来,一路在大陆一二线城市市场高歌猛进,开疆拓土,目前店面总数已达1500家左右。被称为台式奶茶的奇迹。

2017年随着国内茶饮竞争的加剧,1點點开始掉头向下,加快了下沉开店的节奏,积极布局国内三四线城市,以图“农村包围城市”。

据专业财经咨询公司菁财资本调研,低线城市的市场基数大、增速快,蕴含着巨大的潜力和机遇。近五年来,低线城市的社零总额增速高于一二线城市,增速均保持在10%左右,消费需求旺盛。

但我们发现一个有趣的现象。在低线城市的竞争中,1點點在西南等市场,频频被当地优秀品牌阻击,实绩下滑显然。业内人士分析,菜单多年老三样,过分专注于产品模式,1點點的品牌价值很难外展和溢价。

经典经济学认为,任何消费品品牌的增长,都可以归结于两点,心智的显著性和购买的便利性。

相比较而言,购买的便利性,1點點做得更好。但在心智的显著性上,1點點如何与消费者达成气质上的契同、情感上的归依,以及社交上的高粘性,这都需要1點點在空间的贩卖和生活方式的输出上作出革命性的改变。

但1點點目前的商业模式,又是天然的二元悖论格局。

1點點能否主动“引体向上”,我们拭目以待。

结语

结语新中式茶饮是一个未来可期的千亿级市场,地域、阶层和经济水平自然分野出各色不同需求和区隔的市场,高端品牌,得品牌者得天下;低端品牌,得渠道者得天下;中间品牌,得成本者得天下,奈雪、喜茶和1點點们共同努力形成了产业的完整拼图。

其中任何一方向左向右、向上向下的探索和尝试,都是在纵向和横向上做到改良,达成平衡。偶有偏差,在一个完全竞争的市场,机制会自动扶正和纠偏。

只要利于行业,我们乐见其成。

中国饮品快报推出“奶茶店老板实战交流群”想开奶茶店的,先向成功的奶茶店老板学学,可以大幅降低开店风险。奶茶店老板,你经营中遇到的问题,别的奶茶店老板可能早已遇到了,你正在伤脑筋寻找的解决办法,别的奶茶店老板可能早就找到了,加入中国饮品快报“奶茶店老板实战交流群”和同行交流,事半功倍。(入群办法:请将本文转发至你的朋友圈,然后加小编老黄微信,扫下面二维码)

中国饮品快报推出“奶茶店老板实战交流群”想开奶茶店的,先向成功的奶茶店老板学学,可以大幅降低开店风险。奶茶店老板,你经营中遇到的问题,别的奶茶店老板可能早已遇到了,你正在伤脑筋寻找的解决办法,别的奶茶店老板可能早就找到了,加入中国饮品快报“奶茶店老板实战交流群”和同行交流,事半功倍。(入群办法:请将本文转发至你的朋友圈,然后加小编老黄微信,扫下面二维码)

—————END—————

中国饮品快报编辑|小W 版式|小N

我们致力于为奶茶、咖啡行业提供全面而独到的资讯促进行业的健康发展

快报精选 | 好原料点击下方logo去了解