版权信息|本文ipo观察(ID:ipo2012)原创2022年上半年,国内咖啡赛道火热异常,服装品牌李宁注册“宁咖啡”做起了咖啡生意,此前跨界卖咖啡的还有狗不理、中国邮政、中石油、中石化等巨头;曾一度从纳斯达克退市的瑞幸已然涅槃重生,一季度利润转正;精品咖啡新贵SeesawCoffee斩获数亿元大额融资。而居家隔离、减少堂食背景下,永璞、隅田川、时萃、三顿半等国产新速溶咖啡越来越出圈。资本蜂拥入局、国内咖啡品牌此起彼伏的涌现、精品咖啡浪潮,都在让云南咖啡从咖啡界名不见经传的“小配角”走向更广阔的市场。过去,云南咖啡是“廉价、低质”代名词,被国际资本压榨,十多年来咖农们利润微薄甚至一度入不敷出。如今, 国内咖啡品牌不遗余力宣传“云南咖啡豆”,络绎不绝的寻豆师蜂拥而至,云南咖啡豆的收购价格创下11年新高,云南咖啡产业坚守多年终于等来了转机。云南咖啡的这一波崛起,是被“放大”了,还是真的迎来拐点? 云南咖啡正在被看到云南是中国主要的咖啡种植区,99%的国内咖啡产量来自于此。长期以来,云南咖啡产业受困于一个难题:云南咖啡常被以未加工原料的形态低价出口海外,在国外烘焙,套上国外品牌的外衣后然后再运回中国,再以更贵的身价卖给中国消费者。云南的豆子在很长的一段时间里,都处在鄙视链的末端,被人诟病最多的就是它广泛种植的咖啡品种卡蒂姆。当年云南为了追求产量选用了抗铁锈的卡蒂姆,卡蒂姆虽然也属于阿拉比卡种,但是含有罗布斯塔的血统,所以经常被人吐槽“土腥气”。由于世界各地的大型咖啡烘焙商都使用它与进口/精品咖啡豆按一定比例混合从而拉低咖啡豆的最终单价,云南咖啡深陷低价魔咒。

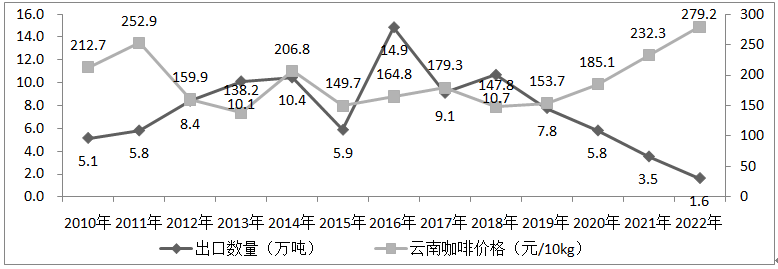

云南咖啡正在被看到云南是中国主要的咖啡种植区,99%的国内咖啡产量来自于此。长期以来,云南咖啡产业受困于一个难题:云南咖啡常被以未加工原料的形态低价出口海外,在国外烘焙,套上国外品牌的外衣后然后再运回中国,再以更贵的身价卖给中国消费者。云南的豆子在很长的一段时间里,都处在鄙视链的末端,被人诟病最多的就是它广泛种植的咖啡品种卡蒂姆。当年云南为了追求产量选用了抗铁锈的卡蒂姆,卡蒂姆虽然也属于阿拉比卡种,但是含有罗布斯塔的血统,所以经常被人吐槽“土腥气”。由于世界各地的大型咖啡烘焙商都使用它与进口/精品咖啡豆按一定比例混合从而拉低咖啡豆的最终单价,云南咖啡深陷低价魔咒。 云南豆一直被雀巢、星巴克、麦氏等国际咖啡巨头以纽约期货的报价减去10到20美分作为收购价,而全世界只有云南咖啡收购价是低于纽约期货的,导致云南咖啡的价格仅为哥伦比亚同级豆的三分之一,份额仅占全球1.5%。究其原因,大多数消费者青睐进口咖啡,国内咖啡品牌少,而且知名度不高。大多数消费者接触终端产品,更认同外国咖啡品牌。因此,云南咖啡很难摆脱原料产地的地位。云南咖啡和国内市场呈现割裂状态,一面是云南咖啡价格低迷,一面是国内咖啡需求上行,不断向国外进口咖啡豆。转折发生在2020年,云南咖啡开始转向内需,进入国产品牌的供应链,咖啡豆价格也一直上涨。

云南豆一直被雀巢、星巴克、麦氏等国际咖啡巨头以纽约期货的报价减去10到20美分作为收购价,而全世界只有云南咖啡收购价是低于纽约期货的,导致云南咖啡的价格仅为哥伦比亚同级豆的三分之一,份额仅占全球1.5%。究其原因,大多数消费者青睐进口咖啡,国内咖啡品牌少,而且知名度不高。大多数消费者接触终端产品,更认同外国咖啡品牌。因此,云南咖啡很难摆脱原料产地的地位。云南咖啡和国内市场呈现割裂状态,一面是云南咖啡价格低迷,一面是国内咖啡需求上行,不断向国外进口咖啡豆。转折发生在2020年,云南咖啡开始转向内需,进入国产品牌的供应链,咖啡豆价格也一直上涨。

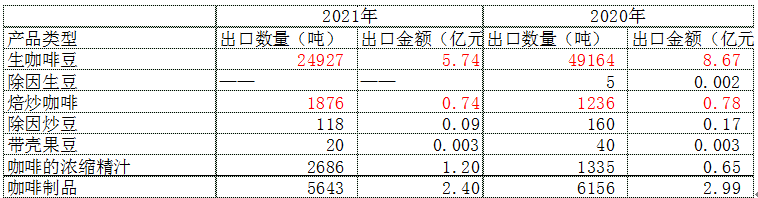

数据来源于中国海关、农村农业部、咖啡金融网2021年,出口结构也被改善,具体来看,单价低(23元/公斤)的出口生咖啡豆在明显下降,而单价高(39元/公斤)的深加工产品焙炒咖啡出口在增加。

数据来源于中国海关、农村农业部、咖啡金融网2021年,出口结构也被改善,具体来看,单价低(23元/公斤)的出口生咖啡豆在明显下降,而单价高(39元/公斤)的深加工产品焙炒咖啡出口在增加。 数据来源:中国海关这种供应关系的改变,很大程度与国产咖啡市场爆发有关。我国咖啡起势较早,一直以来发展却相对平缓,但是近年来,咖啡市场可以用“疯狂”来形容。IT桔子数据显示,2019年、2020年及2021年,国内咖啡品牌的融资事件数量分别为20、17和21起,交易金额分别为15.1亿元、10.2亿元及59.21亿元。资本瞄准了咖啡这个新消费的新宠儿,新咖啡品牌一个接一个的出现,许多老品牌趁机大规模扩店。根据路透社的数据显示,截止2022年4月,中国约有11万家咖啡店,其中包括5400家星巴克门店,在中国第三大咖啡城市成都,2020年平均每天就要新开一家咖啡店。国产咖啡品牌的崛起改变了过去云南咖啡由星巴克和雀巢等速溶咖啡大厂支配的局面,越来越多国产品牌将目光投向云南。中国邮政的咖啡豆就是来源于此,精品咖啡门店如Seesaw、Manner等也推出了云南咖啡产品。国内咖啡企业选择国产咖啡豆的理由是其价格与新鲜度,国产咖啡豆具有中转成本低、中转时间短等特点,在新鲜度上可碾压进口咖啡豆,价格也远低于进口咖啡豆。国内消费者开始消除对云南咖啡的固有看法,喝云南咖啡成为一种“国潮”,云南咖啡彻底火了。中国咖啡翻盘的曙光似乎近在眼前,但事实上,深入了解国内咖啡产业本身就会发现,国内咖啡产业的发展状况并不如想象中美好。按照正常的逻辑,中国的咖啡豆自产自销,国产消费旺盛,自然供不应求,掌握自主定价权十拿九稳。为了从国际咖啡期货市场的控制中逃离出来,云南还成立了云南国际咖啡交易中心,交易中心与新华社共同发布了“新华云南(普洱)咖啡价格指数,对咖啡价格进行引导。但是,云南的咖啡豆的收购价仍旧是按照国际咖啡期货市场的价格波动来制定,该怎么收,收多少钱,都不是云南咖农能决定的。

数据来源:中国海关这种供应关系的改变,很大程度与国产咖啡市场爆发有关。我国咖啡起势较早,一直以来发展却相对平缓,但是近年来,咖啡市场可以用“疯狂”来形容。IT桔子数据显示,2019年、2020年及2021年,国内咖啡品牌的融资事件数量分别为20、17和21起,交易金额分别为15.1亿元、10.2亿元及59.21亿元。资本瞄准了咖啡这个新消费的新宠儿,新咖啡品牌一个接一个的出现,许多老品牌趁机大规模扩店。根据路透社的数据显示,截止2022年4月,中国约有11万家咖啡店,其中包括5400家星巴克门店,在中国第三大咖啡城市成都,2020年平均每天就要新开一家咖啡店。国产咖啡品牌的崛起改变了过去云南咖啡由星巴克和雀巢等速溶咖啡大厂支配的局面,越来越多国产品牌将目光投向云南。中国邮政的咖啡豆就是来源于此,精品咖啡门店如Seesaw、Manner等也推出了云南咖啡产品。国内咖啡企业选择国产咖啡豆的理由是其价格与新鲜度,国产咖啡豆具有中转成本低、中转时间短等特点,在新鲜度上可碾压进口咖啡豆,价格也远低于进口咖啡豆。国内消费者开始消除对云南咖啡的固有看法,喝云南咖啡成为一种“国潮”,云南咖啡彻底火了。中国咖啡翻盘的曙光似乎近在眼前,但事实上,深入了解国内咖啡产业本身就会发现,国内咖啡产业的发展状况并不如想象中美好。按照正常的逻辑,中国的咖啡豆自产自销,国产消费旺盛,自然供不应求,掌握自主定价权十拿九稳。为了从国际咖啡期货市场的控制中逃离出来,云南还成立了云南国际咖啡交易中心,交易中心与新华社共同发布了“新华云南(普洱)咖啡价格指数,对咖啡价格进行引导。但是,云南的咖啡豆的收购价仍旧是按照国际咖啡期货市场的价格波动来制定,该怎么收,收多少钱,都不是云南咖农能决定的。 精品咖啡是可以拿到溢价的,国产精品咖啡豆相较于期货市场的价格平均有20-30元的溢价,但是商业咖啡豆并没有溢价权,仍旧是跟随国际市场的价格波动。而国产品牌的增长方式,使得商业豆消费占据绝大部分市场。

精品咖啡是可以拿到溢价的,国产精品咖啡豆相较于期货市场的价格平均有20-30元的溢价,但是商业咖啡豆并没有溢价权,仍旧是跟随国际市场的价格波动。而国产品牌的增长方式,使得商业豆消费占据绝大部分市场。 图片来源:平安证券国产品牌崛起之前,从雀巢速溶咖啡到星巴克现磨咖啡,4-30元中间层有巨大空白。星巴克将咖啡定位到中产标配,行业长期存在价格高、便利性差等痛点,使中低收入群体“高攀不起”,其需求得不到满足,国内品牌以一己之力把咖啡价格降低到10-30元,打造让人人都喝得起的咖啡。本土商业咖啡品牌瑞幸仅用了5、6年的时间,便迅速教育了国内消费者对商业咖啡的认知。在此期间,便利店、肯德基等西式快餐品牌同步跟进,均加快了商业咖啡商品的布局节奏。这些品牌在培养中国消费者喝咖啡习惯的同时,其主打“物美价廉的产品”,这种背景下,云南咖啡豆未来也会以商业豆为主导,所以云南咖啡豆价格仍旧是跟随国际市场的价格波动,没有议价权。而这种发展路径下的国产咖啡对于精品咖啡的需求,目前并不会很高。但是未来随着咖啡产品的升级,消费市场对品质的要求越来越高,需求会原来越大。美国农业部数据显示,2021年全球消费量达到1.649亿袋,即980万吨。根据Adroit Market Research的报告显示,2018 年全球精品咖啡豆消费总量为 97万吨,消费总量将以8.3%的复合年增长率增长。那么到2021年,全球精品咖啡豆消费总量为133.43万吨,占比为1.34%。2021年我国咖啡豆消费量为25.20万吨,较上年增加5.10万吨,增幅达25.37%。若我国精品咖啡消费水平能达到全球精品咖啡的消费水平,那么,我国的精品咖啡豆消费也只有0.33吨。这个市场太小了!当下云南精品咖啡豆占比很小,2014年云南精品咖啡刚起步时,精品咖啡占产区的1%左右。到了2022年,这一比例才上升至8%。

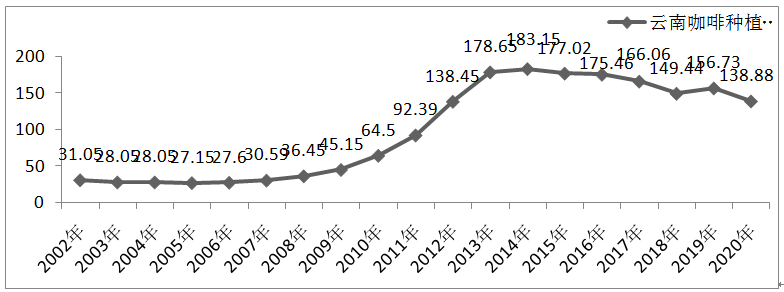

图片来源:平安证券国产品牌崛起之前,从雀巢速溶咖啡到星巴克现磨咖啡,4-30元中间层有巨大空白。星巴克将咖啡定位到中产标配,行业长期存在价格高、便利性差等痛点,使中低收入群体“高攀不起”,其需求得不到满足,国内品牌以一己之力把咖啡价格降低到10-30元,打造让人人都喝得起的咖啡。本土商业咖啡品牌瑞幸仅用了5、6年的时间,便迅速教育了国内消费者对商业咖啡的认知。在此期间,便利店、肯德基等西式快餐品牌同步跟进,均加快了商业咖啡商品的布局节奏。这些品牌在培养中国消费者喝咖啡习惯的同时,其主打“物美价廉的产品”,这种背景下,云南咖啡豆未来也会以商业豆为主导,所以云南咖啡豆价格仍旧是跟随国际市场的价格波动,没有议价权。而这种发展路径下的国产咖啡对于精品咖啡的需求,目前并不会很高。但是未来随着咖啡产品的升级,消费市场对品质的要求越来越高,需求会原来越大。美国农业部数据显示,2021年全球消费量达到1.649亿袋,即980万吨。根据Adroit Market Research的报告显示,2018 年全球精品咖啡豆消费总量为 97万吨,消费总量将以8.3%的复合年增长率增长。那么到2021年,全球精品咖啡豆消费总量为133.43万吨,占比为1.34%。2021年我国咖啡豆消费量为25.20万吨,较上年增加5.10万吨,增幅达25.37%。若我国精品咖啡消费水平能达到全球精品咖啡的消费水平,那么,我国的精品咖啡豆消费也只有0.33吨。这个市场太小了!当下云南精品咖啡豆占比很小,2014年云南精品咖啡刚起步时,精品咖啡占产区的1%左右。到了2022年,这一比例才上升至8%。泡沫涌现虽然目前依靠国内消费增长还不能改变云南咖啡豆在价格上的话语权,不过国产咖啡若能按照现在的增速继续发展下去,云南咖啡大概率还能保持良好的供应关系。但关键是,国内咖啡市场并没有想象的那么热,随时有熄火的风险。从消费端来看,国内距离万亿咖啡市场还有遥远的距离。咖啡消费结构上,峰瑞资本统计数据显示,目前我国速溶咖啡占市场总额的 68%,即饮咖啡占 10%,现磨咖啡占 16%。首先来看速溶咖啡,基本处于存量状态,行业龙头雀巢的速溶咖啡从2009年起就已经出现了增速变缓的情况。2015年至2021年,雀巢的营收分别为4.2%、3.2%、0.4%、2.1%、1.23%、-8.9%和3.3%。目前,国内的低端速溶咖啡基本靠“卷”,也就是满足已有咖啡饮用习惯的消费者追求更好或更廉价的咖啡的需求,无论是冻干、挂耳还是原液冷萃、咖啡液都是对速溶咖啡的迭代。其次,即饮咖啡领域,欧睿国际数据显示,预计2021年中国的即饮咖啡市场份额将达到149亿元,近十年即饮咖啡平均复合增长率达到15%,头豹研究院发布《2022年中国即饮咖啡行业概览》如今市场规模高达96.4亿元,预计到2026年将达到204亿,实现15.7%的复合增长,多家数据都表明该市场处于百亿级别,即便有增长,但是单品单价不高,对万亿市场的增量不明显。那么增量基本来自现磨咖啡,国产咖啡的突围主要靠它。据艾瑞咨询数据,2021年中国咖啡市场规模约为3817亿元,国内咖啡市场预计将保持27.2%的增长趋势,预计2025年中国咖啡市场规模将达到10000亿元。按照这个数据,我国距离万亿市场还有6000多亿,假设现磨咖啡平均单价为20元,那么中国年人均消费现制咖啡至少需要达到23杯,假设现磨咖啡平均单价为15元,那么人均消费需要达到30杯。参考同样拥有茶文化的日本,根据日本咖啡协会,2020年日本每年人均消耗现磨咖啡102杯,中国人均消费“达到30杯”似乎只是一个轻松实现的小目标,但实际上中国的咖啡消费要达到日本的水平,太难了。星巴克用了23年教育中国市场,收入结构还是3∶3∶2∶2,即30%是传统咖啡产品、30%是星冰乐和各类特调饮品,食品和周边各有20%。在我国,单一的咖啡饮品并不能满足年轻群体长期的需求,咖啡要想吸引年轻人,方式必须是多样的、新鲜的、有趣的,更要善于打造拥有独特“卖点”的咖啡产品,于是出现了桂花拿铁、蜜桃乌龙拿铁、生椰拿铁等各种各样口味的创新。瑞幸的绝处逢生,核心原因也要归功于生椰拿铁、丝绒拿铁、厚乳拿铁这些打破咖啡边界的创新产品,重生后的瑞幸咖啡产品的占比也在显著降低。美团美食联合咖门发布《2022中国现制咖啡品类发展报告》显示,2021年,中国内地年人均消费现制咖啡1.6杯,一二线城市年人均消费现制咖啡3.8杯。由此可见,消费者对咖啡也只是停留在尝尝鲜而已。咖啡市场要想达到日本国外这样的水平,已经形成固定的咖啡消费习惯的人群规模一定要增大,但是显然这批人还很少。目前,咖啡赛道和5年前的新茶饮很像,当时的茶饮赛道正处于爆发的阶段,乘着新消费时代的东风开启狂飙突进模式。咖啡赛道也正在复刻增长期疯狂扩张的茶饮行业,但繁荣的背后也潜藏在危机。看看如今新茶饮行业也正经历巨变,艾媒咨询数据指出,活过一年的奶茶店仅为18.8%。一旦国内的咖啡消费无法支撑,那么将无法靠自身回血,门店越多负担越重,如果资本停止输血,将会陷入流动性困境。出现这种情况几率不小,根据消费界发布的《2021中国咖啡行业发展白皮书》,中国一二线城市咖啡的渗透率为67%,人均咖啡消费量已接近日、美、韩等成熟咖啡市场水平,一二线市场已经相对饱和,而三四线下沉市场主城区上班族和居民的年龄构成都偏大,没有咖啡饮用习惯。从空间属性来说,快节奏大城市的咖啡馆是是人们缓解‘公共焦虑’的减压阀”,但是小城市的咖啡馆就是人们偶尔打卡的小空间。从大众点评来看,精品咖啡在三四线城市大多品牌的生意一般,目前能够盈利的主要是靠贩卖与咖啡无关的产品,还有许多咖啡店开着最后变成了酒吧,餐吧。国内万亿咖啡市场存在一定泡沫,随时有见顶的风险。咖农将成为最大的受害者据金融数据研究服务平台JingData测算,整个咖啡产业链中,上游种植环节生豆、中游深加工环节烘焙豆、下游流通三个环节利益分配占比分别为1%、6%和93%。也就是说,咖农在整个产业链中只占到1%的利润。有经济学家计算过,一杯30元左右的咖啡,落到咖农手里的部分居然只有两毛钱。虽然他们只获得利润的一小部分,但却是承担最大的风险。由于国内咖啡价格依旧没有定价权,咖农种咖啡的逻辑没有变,只能根据咖啡价格被动交易,有一定的滞后性。这样种咖啡就像赌博,往往会“追涨杀跌”,咖啡豆价格高就多种一点咖啡树,价格低的时候就砍了树种别的。参照历史,一旦咖啡价格上涨,咖农看到有利可图便开始大量开始种植,砍树的农民要把树种回来。2011年,普洱咖啡豆收购价最高曾飙升至40元/公斤,极大调动了农民种树的积极性,2012年云南咖啡种植面积增长28万亩,但是普洱咖啡豆收购价已经缩水了接近一半。2014年,因受到虫害和恶劣气候的影响,越南中粒种咖啡品种损失严重,价格上涨,而后云南咖啡种植面积达到巅峰183万亩。但是随后行业便进入低谷时期,2016年咖啡豆价格跌入谷底,之后几年,咖啡豆的收购价一直徘徊在谷底。豆贱伤农,咖农们辛辛苦苦忙一年,卖出的生豆价格仅为每公斤12-13元,毫无利润可言。有咖农直接放弃了家中的咖啡豆田地,却也不会把咖啡树砍掉。咖啡果火红爆满,咖农宁愿果子烂在树上却不敢摘,“雇人砍树是一大笔开销,干脆放着不管。”因为收购价越来越低,采摘耗费人工、加工成本,赚不到钱,不如不摘。显然,很多咖农已经陷入了价格和成本倒挂的绝境。还有部分咖农不堪重负,不得不砍树毁园,到外地寻找别的出路。在云南保山市一个小村落里,村里50户人家,一半人砍掉咖啡树,老人在家种芒果、甘蔗,一年收入要比种咖啡多一倍。年轻人则都奔向北京、上海、昆明, “在上海,做个流水线工人,日子都比种咖啡好过。”21世纪经济报道介绍,2011年以前,种咖啡5亩地的收成比现在40亩地的收成都好,家家户户种咖啡,甚至很多人贷款来扩种咖啡。然而规模刚刚扩大,行情却开始走上一条不见回头的下坡路。由于咖啡价格持续低迷,部分咖农对咖园无心管理、无力投入、弃管弃收,为了减负甚至忍痛砍树,这样的现象在当地并不少见。然而随着咖农的减产,咖啡豆价格却迎来了转机。2021年占据40%市场份额的全球最大咖啡豆供应国巴西受干旱、冻灾等自然灾害影响导致减产30%,新冠肺炎疫情的蔓延又使得国际物流成本也不断增加,阿拉比卡咖啡豆的价格基本上达到7年内的最高水平。但是,终端消费热情如火,种植环节寒似凛冬;咖啡品牌风生水起,许多咖农们却享受不到产业发展的利益,高峰时期云南183万亩的咖啡种植面积,如今已砍得只剩下138万亩左右。 数据来源:农村农业部

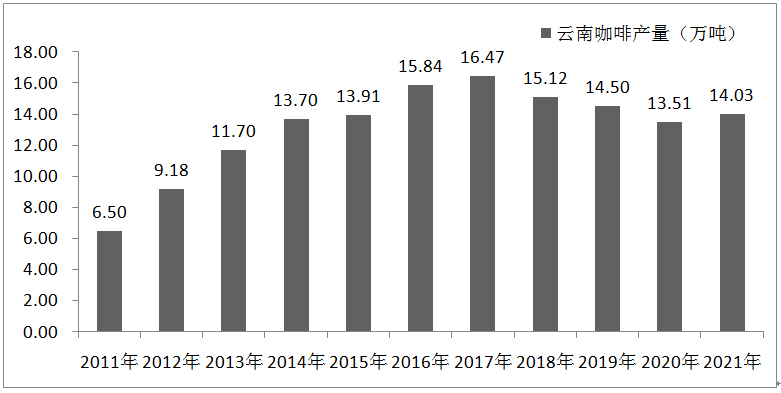

数据来源:农村农业部 数据来源: 云南省统计局可以看到,2020年价格上涨的刺激下,咖啡农户的积极性无疑会得到迅速提高,2021年云南咖啡种植已经提升了0.52万吨。还有一部分砍树的农民要赶紧把树种回来,咖啡树是多年生经济作物,从播种、种植管理到长成成木大约需要3到5年的时间,第5到20年为收获期,咖啡期货价格变化较快,届时的收购价格能否如愿还是未知数。偏居一隅的云南咖农只盯着眼前“一粒咖啡豆的钱”,对背后国际市场和国内市场的新趋势新变化知之甚少。一旦有一天资本泡沫散去,当市场没有足够多的订单,云南的咖农将首当其冲,受到严重打击,届时新种下的咖啡树还没结果,国内需求已经退潮。而如果以牺牲价格为代价,对当地农民以及行业也未必是好事。提高收购价在短期内能够帮助到咖农的增收,但不利于改善农户种植、管理咖啡树的水平。由于云南咖啡主产区大多是山地地形无法采用机械化操作来采摘咖啡鲜果,目前云南咖啡的成本一般在13-15元/公斤,高于主产国巴西的成本(12.32元/公斤)。巴西的干热气候非常有利于咖啡树的生长,所以一旦天气恢复正常巴西的咖啡都是大丰收,这会导致全球咖啡市场供应过剩,国际咖啡价格下跌,如果不提升质量,届时,没有成本优势的云南咖啡又要靠什么和国际咖啡豆竞争。我国产量不高且不稳定,无法像巴西、哥伦比亚这样的咖啡生产大国,通过大量库存储备在不采摘咖啡豆的季节依然能够销售,不能长线交易。同时,许多咖农的加工储存条件有限,缺乏咖啡仓储中心,自行存储的咖啡容易变质,就算对收购价格并不满意,但担心咖啡豆发生霉变,就只能接受眼前的现价,匆匆卖掉了。目前云南咖啡产量小,没有规模优势的云南咖啡更适合走精品咖啡路线,这种方式也更能帮助咖农更好抵御价格波动风险。走精品咖啡路线首要目标就是改变品种问题,云南30多年来主导品种均“卡蒂姆”系列品种,品种单一,而且优良性退化较严重,抗病能力下降,导致锈病、旋皮天牛、灭字虎天牛等难以控制,现有品种已不能满足生产需要。在国际精品咖啡种植品种中,铁皮卡、波旁、卡杜艾和瑰夏等品种占据主导地位,以上品种品质较高。但在未完善的育苗育种体系中,咖啡品种的优化改良需要很长时间,咖农缺乏转型至种植精品咖啡所需的相应技术和资金,很难靠自己的力量实现收益。当地已经有一些咖啡发烧友把家中的咖啡树砍了,从国外引入精品咖啡树品种,但日子同样不好过,在咖啡市场价格低的时候,精品咖啡产量低,价值体现不出来,越种越惨。不仅是咖农,不少云南咖啡企业陷入了“亏钱种不出更好的,种不出更好的继续亏钱”这样的死循环。品种改良、种植技术发展都是需要政府、产业资本支持的,但是在云南省,咖啡创收远不如烟草、茶叶,产业也不怎么受到重视。而且,大多数咖农没有长期规划,更多着眼眼前,当有利润的时候种植、没有利润的时候放着不管,对于农户来说,原来的品种已经种下去了,由于投资期较长,挖了种新品种会舍不得,咖农的观念还需要更多引导。很明显,摆在中国咖啡行业面前的并非一路通畅的康庄大道,国产咖啡,还处在挣扎和摸索中。全文完,感谢你的耐心阅读。如果你还想看到我的文章,请一定给本文“在看”、“点赞”,新文章推送才会第一时间出现在你的微信里。

数据来源: 云南省统计局可以看到,2020年价格上涨的刺激下,咖啡农户的积极性无疑会得到迅速提高,2021年云南咖啡种植已经提升了0.52万吨。还有一部分砍树的农民要赶紧把树种回来,咖啡树是多年生经济作物,从播种、种植管理到长成成木大约需要3到5年的时间,第5到20年为收获期,咖啡期货价格变化较快,届时的收购价格能否如愿还是未知数。偏居一隅的云南咖农只盯着眼前“一粒咖啡豆的钱”,对背后国际市场和国内市场的新趋势新变化知之甚少。一旦有一天资本泡沫散去,当市场没有足够多的订单,云南的咖农将首当其冲,受到严重打击,届时新种下的咖啡树还没结果,国内需求已经退潮。而如果以牺牲价格为代价,对当地农民以及行业也未必是好事。提高收购价在短期内能够帮助到咖农的增收,但不利于改善农户种植、管理咖啡树的水平。由于云南咖啡主产区大多是山地地形无法采用机械化操作来采摘咖啡鲜果,目前云南咖啡的成本一般在13-15元/公斤,高于主产国巴西的成本(12.32元/公斤)。巴西的干热气候非常有利于咖啡树的生长,所以一旦天气恢复正常巴西的咖啡都是大丰收,这会导致全球咖啡市场供应过剩,国际咖啡价格下跌,如果不提升质量,届时,没有成本优势的云南咖啡又要靠什么和国际咖啡豆竞争。我国产量不高且不稳定,无法像巴西、哥伦比亚这样的咖啡生产大国,通过大量库存储备在不采摘咖啡豆的季节依然能够销售,不能长线交易。同时,许多咖农的加工储存条件有限,缺乏咖啡仓储中心,自行存储的咖啡容易变质,就算对收购价格并不满意,但担心咖啡豆发生霉变,就只能接受眼前的现价,匆匆卖掉了。目前云南咖啡产量小,没有规模优势的云南咖啡更适合走精品咖啡路线,这种方式也更能帮助咖农更好抵御价格波动风险。走精品咖啡路线首要目标就是改变品种问题,云南30多年来主导品种均“卡蒂姆”系列品种,品种单一,而且优良性退化较严重,抗病能力下降,导致锈病、旋皮天牛、灭字虎天牛等难以控制,现有品种已不能满足生产需要。在国际精品咖啡种植品种中,铁皮卡、波旁、卡杜艾和瑰夏等品种占据主导地位,以上品种品质较高。但在未完善的育苗育种体系中,咖啡品种的优化改良需要很长时间,咖农缺乏转型至种植精品咖啡所需的相应技术和资金,很难靠自己的力量实现收益。当地已经有一些咖啡发烧友把家中的咖啡树砍了,从国外引入精品咖啡树品种,但日子同样不好过,在咖啡市场价格低的时候,精品咖啡产量低,价值体现不出来,越种越惨。不仅是咖农,不少云南咖啡企业陷入了“亏钱种不出更好的,种不出更好的继续亏钱”这样的死循环。品种改良、种植技术发展都是需要政府、产业资本支持的,但是在云南省,咖啡创收远不如烟草、茶叶,产业也不怎么受到重视。而且,大多数咖农没有长期规划,更多着眼眼前,当有利润的时候种植、没有利润的时候放着不管,对于农户来说,原来的品种已经种下去了,由于投资期较长,挖了种新品种会舍不得,咖农的观念还需要更多引导。很明显,摆在中国咖啡行业面前的并非一路通畅的康庄大道,国产咖啡,还处在挣扎和摸索中。全文完,感谢你的耐心阅读。如果你还想看到我的文章,请一定给本文“在看”、“点赞”,新文章推送才会第一时间出现在你的微信里。

∶

∶ 【2022CAFEEX咖啡展总赞助商】

【2022CAFEEX咖啡展总赞助商】

【2022CAFEEX上海咖啡展燕麦奶赞助商】

【2022CAFEEX上海咖啡展燕麦奶赞助商】

【2022CAFEEX上海咖啡展奶制品赞助商】

【2022CAFEEX上海咖啡展奶制品赞助商】 ∶ ✆Contact us关于CAFEEX深圳站2022.8.12~14赞助、展位预定、媒体合作请咨询:

∶ ✆Contact us关于CAFEEX深圳站2022.8.12~14赞助、展位预定、媒体合作请咨询: 金 经 理「18516366472」

金 经 理「18516366472」

首先来看速溶咖啡,基本处于存量状态,行业龙头雀巢的速溶咖啡从2009年起就已经出现了增速变缓的情况。2015年至2021年,雀巢的营收分别为4.2%、3.2%、0.4%、2.1%、1.23%、-8.9%和3.3%。目前,国内的低端速溶咖啡基本靠“卷”,也就是满足已有咖啡饮用习惯的消费者追求更好或更廉价的咖啡的需求,无论是冻干、挂耳还是原液冷萃、咖啡液都是对速溶咖啡的迭代。其次,即饮咖啡领域,欧睿国际数据显示,预计2021年中国的即饮咖啡市场份额将达到149亿元,近十年即饮咖啡平均复合增长率达到15%,头豹研究院发布《2022年中国即饮咖啡行业概览》如今市场规模高达96.4亿元,预计到2026年将达到204亿,实现15.7%的复合增长,多家数据都表明该市场处于百亿级别,即便有增长,但是单品单价不高,对万亿市场的增量不明显。那么增量基本来自现磨咖啡,国产咖啡的突围主要靠它。据艾瑞咨询数据,2021年中国咖啡市场规模约为3817亿元,国内咖啡市场预计将保持27.2%的增长趋势,预计2025年中国咖啡市场规模将达到10000亿元。按照这个数据,我国距离万亿市场还有6000多亿,假设现磨咖啡平均单价为20元,那么中国年人均消费现制咖啡至少需要达到23杯,假设现磨咖啡平均单价为15元,那么人均消费需要达到30杯。参考同样拥有茶文化的日本,根据日本咖啡协会,2020年日本每年人均消耗现磨咖啡102杯,中国人均消费“达到30杯”似乎只是一个轻松实现的小目标,但实际上中国的咖啡消费要达到日本的水平,太难了。星巴克用了23年教育中国市场,收入结构还是3∶3∶2∶2,即30%是传统咖啡产品、30%是星冰乐和各类特调饮品,食品和周边各有20%。在我国,单一的咖啡饮品并不能满足年轻群体长期的需求,咖啡要想吸引年轻人,方式必须是多样的、新鲜的、有趣的,更要善于打造拥有独特“卖点”的咖啡产品,于是出现了桂花拿铁、蜜桃乌龙拿铁、生椰拿铁等各种各样口味的创新。瑞幸的绝处逢生,核心原因也要归功于生椰拿铁、丝绒拿铁、厚乳拿铁这些打破咖啡边界的创新产品,重生后的瑞幸咖啡产品的占比也在显著降低。美团美食联合咖门发布《2022中国现制咖啡品类发展报告》显示,2021年,中国内地年人均消费现制咖啡1.6杯,一二线城市年人均消费现制咖啡3.8杯。由此可见,消费者对咖啡也只是停留在尝尝鲜而已。咖啡市场要想达到日本国外这样的水平,已经形成固定的咖啡消费习惯的人群规模一定要增大,但是显然这批人还很少。目前,咖啡赛道和5年前的新茶饮很像,当时的茶饮赛道正处于爆发的阶段,乘着新消费时代的东风开启狂飙突进模式。咖啡赛道也正在复刻增长期疯狂扩张的茶饮行业,但繁荣的背后也潜藏在危机。看看如今新茶饮行业也正经历巨变,艾媒咨询数据指出,活过一年的奶茶店仅为18.8%。一旦国内的咖啡消费无法支撑,那么将无法靠自身回血,门店越多负担越重,如果资本停止输血,将会陷入流动性困境。出现这种情况几率不小,根据消费界发布的《2021中国咖啡行业发展白皮书》,中国一二线城市咖啡的渗透率为67%,人均咖啡消费量已接近日、美、韩等成熟咖啡市场水平,一二线市场已经相对饱和,而三四线下沉市场主城区上班族和居民的年龄构成都偏大,没有咖啡饮用习惯。从空间属性来说,快节奏大城市的咖啡馆是是人们缓解‘公共焦虑’的减压阀”,但是小城市的咖啡馆就是人们偶尔打卡的小空间。从大众点评来看,精品咖啡在三四线城市大多品牌的生意一般,目前能够盈利的主要是靠贩卖与咖啡无关的产品,还有许多咖啡店开着最后变成了酒吧,餐吧。国内万亿咖啡市场存在一定泡沫,随时有见顶的风险。