据艾瑞网发布的数据显示,预计2021年,新式茶饮将恢复甚至是超过疫情前水平,市场规模接近2800亿元。

01PART ——新茶饮规模连续两年超预期

据中商产业研究院发布的数据显示:2017年全国综合饮品店(如甜品店、各类水吧、传统奶茶店、传统茶社、新中式茶饮等,不包含咖啡店)销售额达472亿元,同比增长14.29%。预计2019年,综合饮品销售额有望突破600亿元。

该机构推算2019年,新中式茶饮的潜在市场规模在400~500亿元。而实际上,2019年中国新式茶饮市场规模达到2044.8亿元。

36氪研究院联合奈雪的茶发布《2019新式茶饮消费白皮书》时,曾预计2020年市场规模为500亿元,而2020年虽然受到疫情影响,市场规模依然达到1840.32亿元

中国新式茶饮业发展速度超过一部分专业机构的预期,而且从长期来看,新式茶饮还将呈扩大态势。

02PART ——两年多资本注资次数增10倍

消费市场火热的同时,也引起了资本的强势关注和押注。天眼查数据显示,我国新式茶饮赛道中有百余个品牌曾产生超200起的融资事件。

截至目前,2021年该赛道已发生近十余起融资事件,融资总额超8亿人民币。天图资本、达晨创投、IDG、刘强东等投资机构和投资人纷纷入局。

而在2018年以前,新式茶饮赛道的融资事件仅20余起,可查总融资金额约30亿元。也就是说,2018年后,资本注资新式茶饮是此前融注资总次数的10倍。

03PART ——超三成顾客一周要喝两杯以上

当下,新式茶饮已经成为高频次消费品。数据显示,有33.8%的受访者一周消费多次新式茶饮,16.0%受访者每天消费一次,更有12.2%的受访者每天多次消费新式茶饮。

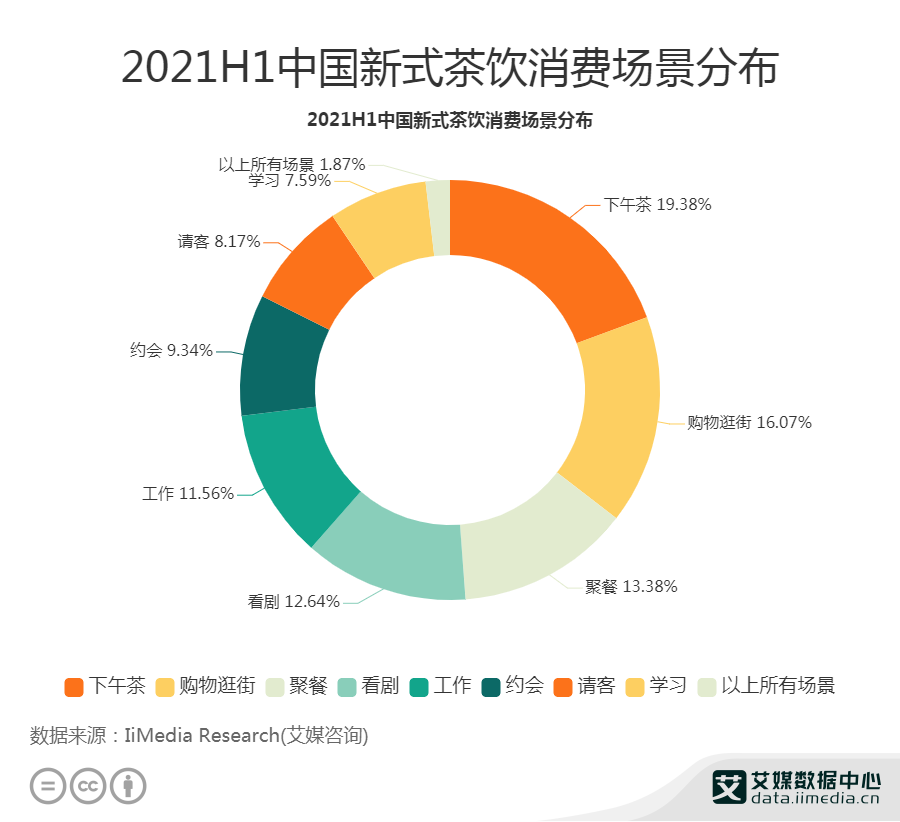

从消费者场景偏好来看,下午茶是新式茶饮消费者主要偏好场景,有19.38%的消费者选择该选项;其次有57%的消费者选择在购物逛街时消费新式茶饮;此外消费场景为聚餐、看剧、工作的占比分别为13.38%,12.64%、11.56%。

与传统饮品相比,新式茶饮在原料选择、生产流程、品牌运营上都做出了升级和创新,在产品原料和饮品外观上讲究品质与特色,在品牌运营商方面结合线上与线下。

颜值高、口感好、话题感强,新式茶饮不断提升年轻人的消费意愿,打开了市场的增量空间。

04PART ——粉丝贡献八成奶茶销售额

90后与00后消费者成为新式茶饮主流消费人群,占整体消费者数量近七成,其中近三成的90后与00后消费者购买新式茶饮的月均花费在400元以上。

总体来看,女性消费者在各年龄层的占比中仍处于主导地位,但相较2019年数据,男性消费者的比重有了明显提升,男女比例从3:7提升至4:6。

八成消费者的品牌忠诚度较高,83%的消费者每月的消费数量在5-14杯之间,相当于八成的奶茶销售是粉丝贡献的,而且消费者更倾向于选择头部品牌和高品质的产品。

05PART ——“安全”首超“好喝”

在城市分布方面,新式茶饮2020年线下与线上呈现出不同趋势。2020年新式茶饮门店在一、二线城市的增速放缓,呈现向三、四线市场下沉的趋势。

来自饿了么的新式茶饮用户城市分布数据显示,2020年近五成外卖渠道的新式茶饮消费者来自三线及以下城市。而新式茶饮品牌天猫旗舰店的用户中,一、二线城市消费者占比超过六成,是新零售的消费主力军。

值得注意的是,对比《2019新式茶饮消费白皮书》,“品质安全”已经超越“口感口味”成为消费者首要的考量因素。

另外,健康仍然是消费者关注的重要内容,近七成的消费者会选择降低糖度,来自奈雪的数据显示,“0卡糖”、“燃爆菌”分别位列奈雪配料销量的前两名。

部分数据及内容选自艾瑞网、中商情报网