中国饮品快报这种创富故事为何只能发生在上海?

中国饮品快报这种创富故事为何只能发生在上海? by Kuaibao

by Kuaibao2015年才创立的咖啡品牌,一间仅有2平米的小店,如何在不到六年时间里实现估值28亿美元?这种只存在于小说里的创富故事又为何只能发生在上海?

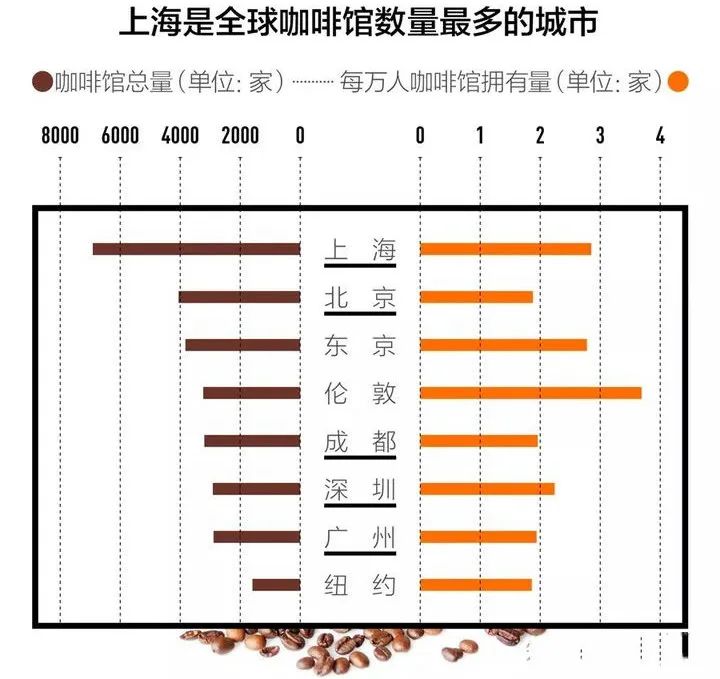

近日,上海市发布的2021年《上海咖啡消费指数》显示,上海共有咖啡馆6913家,数量远超纽约、伦敦、东京等,是全球咖啡馆最多的城市。该数量是广州的两倍,北京的咖啡馆数量也仅有上海的六成。

01PART ——上海成全球咖啡馆最多城市

而在数年前,雀巢大中华区咖啡及饮品市场总监何文龙在出席一次公开活动时称:“中国喝咖啡的杯数非常低,平均每天3杯(2011年统计,2020年人均已达9杯),是全球最低的。”根据雀巢所做的消费调查,中国的咖啡消费虽然已经进入了更快的发展期,但总的来说在全球范围内的排名还是倒数。

两个“全球第一”就这样神奇地出现在同一个主体市场里,虽然两组数据的统计口径不同,但也间接反映了国内咖啡消费市场巨大差异性。

由此可见,任何想在中国涉足咖啡领域的人,都必须做足功课才可能得出相对客观准确的结论,否则一招不慎就有可能被这个奇幻的咖啡市场搅得云山雾绕。

02PART ——上海为什么会成咖啡之城

海关总署公布数据显示,2021年上半年我国共进口咖啡豆6177万千克,同比增长104.3%;进口总额2.38亿美元,同比增长76%,英国、巴西、埃塞俄比亚、肯尼亚等多个国家因此受益。

咖啡,作为异域舶来品,咖啡在中国的消费历史其实并不长。随着咖啡文化渗透,中国速溶咖啡的市场份额处于缓慢下降的趋势,消费者对咖啡的品质与饮用场景发生变化,咖啡市场也逐步走向多元化。

咖啡馆火热的背后,是我国咖啡消费的崛起,咖啡文化在上海生根发芽并逐渐普及。这不仅为经济全球化作出了贡献,也带动了我国本土咖啡种植业。

另外,据上观数据显示,2020年中国主要城市外卖咖啡订单量排行最高的城市为上海。

除上海咖啡馆数冠绝全球外,上海每万人咖啡馆拥有量为2.85家,这一人均指标也达到了伦敦、纽约、东京等全球城市的平均水平。所以无论从普及率还是绝对数量看,上海的咖啡消费市场都已经进入全球第一方阵。

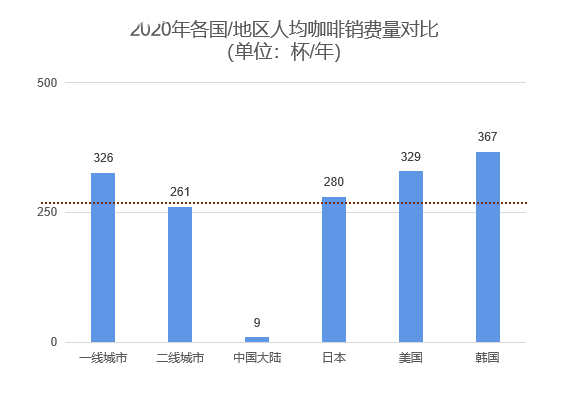

从大环境看,现在国内一二线城市咖啡渗透率达到67%,已养成饮用咖啡习惯的消费者摄入频次在一线、二线分别达到326、261杯/年的频次,接近日、美、韩人均咖啡消费量,接近成熟咖啡市场水平。

收入越高的消费者,其咖啡消费的渗透率喝摄入频次就越高,月薪达到30k以上的人群,咖啡消费渗透率可以达到80%以上,平均每年的摄入杯数在377左右。随着未来可支配收入的不断提高,咖啡消费人群将不断扩张。

上海作为中国开埠最早、高度商业化,人均GDP最高的城市,咖啡渗透率走在全国前列也在情理之中。

03PART ——谁撑起了上海咖啡

对于当代上海人而言,喝咖啡早已不再是赶时髦的象征,甚至也不只是一种口舌享受,更是一种生活方式的选择——就像每天早上选择喝牛奶,还是喝豆浆一样。

在消费场景上,从一线和新一线的竞争格局层面上看,主打“快咖啡”场景的高性价比咖啡品牌和主打“慢咖啡”场景的精品咖啡品牌正在逐渐抢占市场份额

在咖啡馆类型上,主要以独立咖啡馆为主,而中国现磨咖啡头部品牌则以综合型产品价值和多场景适用的大型连锁品牌为主,中国现磨咖啡连锁行业在过去的15个月里先后经历了高速扩张。

在消费群体上,中国咖啡消费者年龄在20-40岁间的一线城市白领占总群体的44%,是比重最大的咖啡消费群体,这种趋势越是经济发达区域越明显,目前摄入频次已达300杯/年,接近成熟咖啡市场水平。

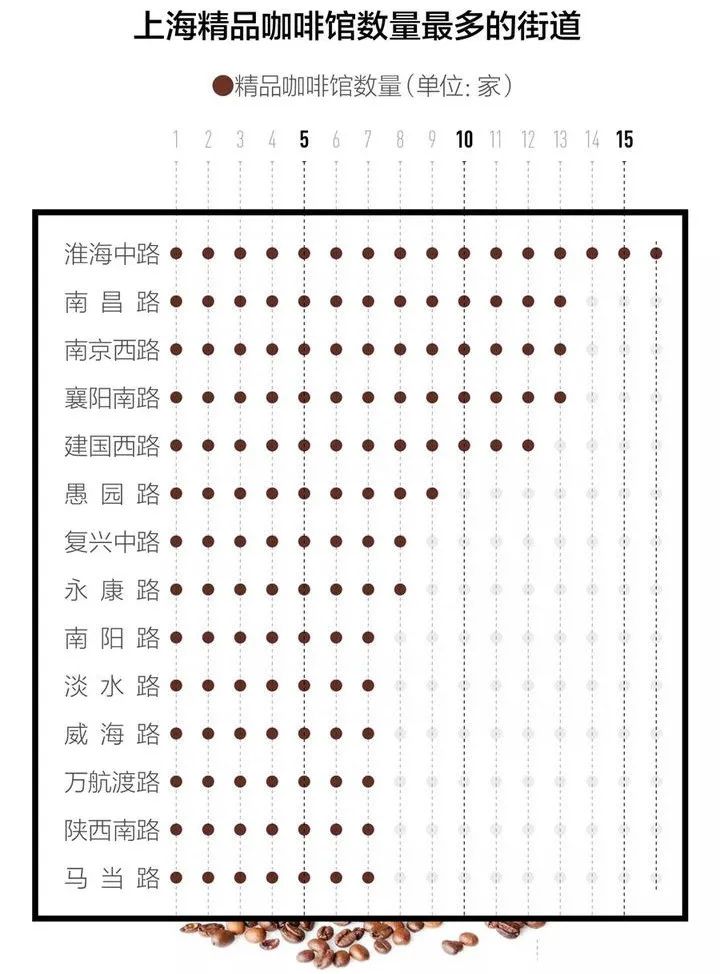

该报告显示,黄浦、徐汇和静安三区的精品咖啡馆数量最多,女性成为咖啡消费主力人群,占比接近七成。

消费区域和消费群体的极度不均说明,国内特别是上海,咖啡消费提神醒脑的功能属性并不是最重要的,社会属性反而更强。咖啡消费还没进入大众消费阶段,更多像是一种时尚、白领消费品。

04PART ——诞生于上海的Manner神话

天眼查显示,以工商登记为准,2012年我国咖啡注册企业刚刚突破万家,三年后突破2万家。而2021年的前9个月,我国已新增超1.8万家咖啡相关企业。截至9月20日,业内已发生融资事件18起,累计金额56.9亿元。

与此同时,资本也正在蜂拥投向咖啡赛道。2021年的前九个月,风险投资人已经为这个赛道注入了超56亿元资金。瑞幸、Manner、Seesaw、三顿半等品牌,正在咖啡赛道搏杀。

除瑞幸咖啡再获2.5亿美元融资外,Manner、三顿半、M Stand、Seesaw、时萃、鹰集咖啡等,无疑都是新品牌中的佼佼者。

连阿里旗下盒马都已经在云南昆明开设了“盒马咖啡”门店。此外,M Stand、三顿半最新一轮的投后估值也均在40亿元以上。

其中,今年最为受人瞩目的Manner,自2020年12月以后的半年内已连获4次融资,目前估值达到28亿美金之多。

其创始人韩玉龙、陆剑霞夫妇更是以35亿身家登上了2021年胡润百富榜。Manner这个最早开在上海的2平米咖啡小店,在6年时间迅速发展成百亿级企业的咖啡造富神 话,目前来看也只会发生在上海。

资本狂热地拥抱咖啡市场的原因可以用数据对比说明:

一、中国咖啡市场每年15%的增速,远高于全球市场的2%,同期我国的餐饮业年均增长也才9.5%;

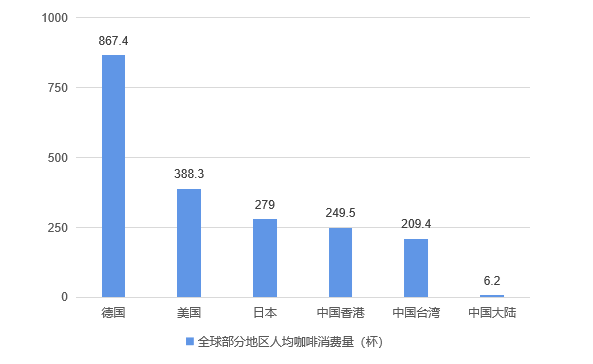

二、2020年我国大陆人均咖啡消费量在9杯/年,而日本为280杯/年,美国为329杯/年,韩国为367杯/年,大陆人均消费量远低于主要国家人均咖啡消费量平均值。

据此不少国内分析师乐观预计,中国咖啡市场消费习惯渐渐养成,万亿咖啡市场值得期待。

2019年艾媒咨询还曾预计,中国咖啡市场规模在2020年将达3000亿元,2025年将突破1万亿元。

项数据表明,我国的咖啡消费正在兴起,背后市场蕴藏巨大潜力,显然,天生嗅觉灵敏的资本也嗅到了这一变化,并及时地付诸行动。