在原材料、人工、运输、能源等成本的持续上涨的情况下,茶颜悦色表示在1月7日起,部分产品涨价1~2元。

香飘飘表示从2月1日起固体冲泡奶茶(含经典系列、好料系列)产品价格进行调整,主要产品提价幅度为2%-8%不等。

而消费者在1月7日时发现喜茶部分产品居然降价了。这日期,这反其道而行,简直是打了某品牌一巴掌。

PART. 01单杯低至9元

PART. 01单杯低至9元按说这次喜茶降价,一没有在自己官方平台宣传,二没有上微博热搜,完全没有公开宣传,那消费者是怎样得知的呢?

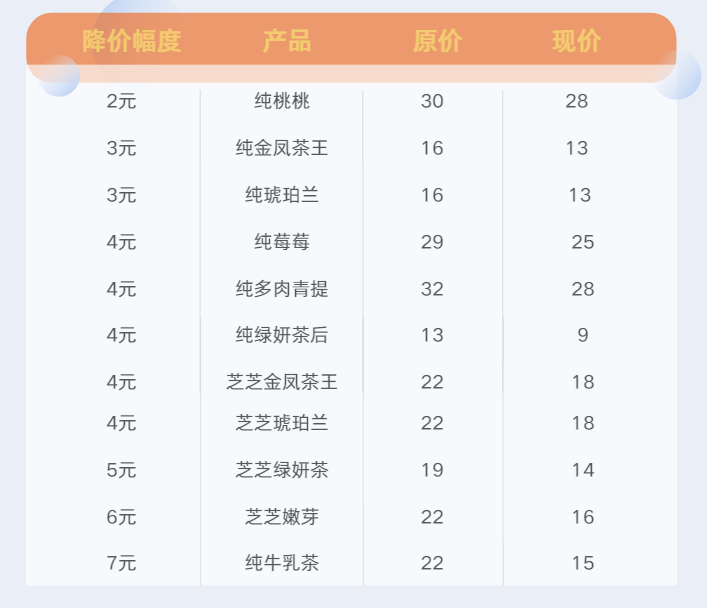

喜茶这次用了一个很聪明的手段,就是在社交平台上,让消费者以薅羊毛的噱头去释放这一信号。近期大量的用户在小红书、微博等社交平台上分享喜茶居然降价了,普遍降价1~7元。

用消费者的视角去宣传降价这一信息,减少了品牌之间恶意竞争产生的负面影响。

毕竟茶颜悦色涨价从1月7日开始,而喜茶降价也是这一天,如果喜茶公开宣传的话,让人觉得吃相难看,给消费者一种故意为之的感觉。

会冲掉一波消费者对喜茶降价产生的好感,接着有可能演变为双方“精神股东”对品牌之间的维护,消费者也会觉得自己被利用了。

而且,喜茶即使降价了,但客单价仍在茶饮消费的第一阶梯上,仍然可以维持在30元左右。

因为在门店消费的普遍都是小姐妹或者情侣一起,不会只点一杯;而外卖起送依旧是20元,降价后反而要买2杯才到起送价,这是要薄利多销吗?

蜜雪冰城直呼内行。

蜜雪冰城直呼内行。这次主要降价的产品为纯茶和牛乳茶,纯绿妍茶后居然低至到9元,30+单价的多肉也跌到了2出头,喜茶这下是真的覆盖了从10元以内到35元以上的所有价格段。

PART. 02为什么能降价?喜茶把价格下探到9元,在涨价的热潮中,为什么喜茶能降价呢?

在喜茶官方的说法里,此轮降价得益于品牌势能、规模优势以及在供应链上的不断积累和在上游的深耕,喜茶有能力在产品配方、用料和品质都不改变的前提下对部分产品的售价进行调整。

在狐狸看来,本次降价的原因还有这3个。

1、奈雪变相降价,喜茶在反击

奈雪在12月份推出了6周年生日限定储值卡,充值100得150元,等于给商品打了6.66折,甚至在72小时内做到了1.9045亿的销售额,拯救了奈雪第四季度的运营情况。

拿喜茶降价幅度最大的纯牛乳茶来说,直降7元,从22元到15元,这也只是打了6.8折而已,远远比不过奈雪的6.66折。

所以说喜茶这一举动,其实也是在反击罢了。

2、毛利高,有可降价的空间

根据国信证券的测算,喜茶毛利率约为65%~70%之间,为行业中较高。

高毛利带来的就是还有可降价的空间存在,而且喜茶率先投资了供应链,在各种成本上涨的情况下,依然能够从容应对涨价潮。

反其道而行,不仅给自己赚了一波好印象,还扩大了品牌触达的消费群体,毕竟从9~35元,喜茶这是低中高端都囊括了。

3、应对行业竞争白热化的战略性调整

行业竞争越来越白热化,前有同类品牌奈雪变相降价,后有低端品牌蜜雪冰城过万门店,更别提一堆中部品牌各种厮杀,茶百道、茶颜悦色、古茗、丘大叔等,哪一个不来势汹汹。

茶饮的创新越来越没有优势,今天出,下午就能复刻同类配方了,喜茶能维持在高价,还是品牌势能在支撑。

所以进行战略性调整必然是喜茶要做出的改变,只是恰好降价是2022年走出的第一步。

而喜茶降价,能够传达给消费者“高性价比”,喜茶也下凡了的形象。特别是9元一杯的喜茶各种出圈,曾经说喝不起喜茶的那堆人,都会愿意走进去消费一杯,这就扩大了消费群体。

PART. 03释放出哪些信号?1、价格下探,覆盖更多的消费者

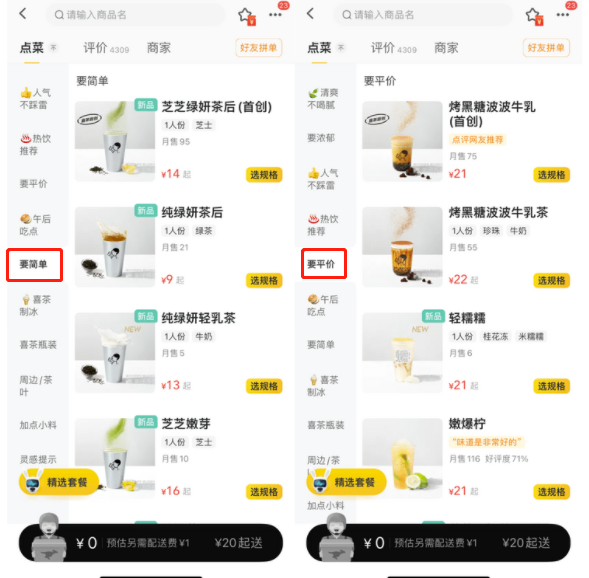

喜茶把价格下探到9元,除了保留原有高端化的水果茶系列外,目前外卖平台还改了页面,以“要简单”“要平价”系列为切入口,将产品价格下沉,覆盖到消费力更强大的15~20元价格区间的消费群体。

对于纯茶定价9元,明显是把矛头指向了一点点、COCO都可、益禾堂、沪上阿姨等中低端品牌。

通过下图外卖平台的数据,可以看到一点点、COCO都可、沪上阿姨的最低价格茶饮为9元,而益禾堂的为8元。

此举就是为了吸纳这一消费阶段的客群,借助降价这一策略,打击中低端价位的品牌,并占据一定的市场份额。

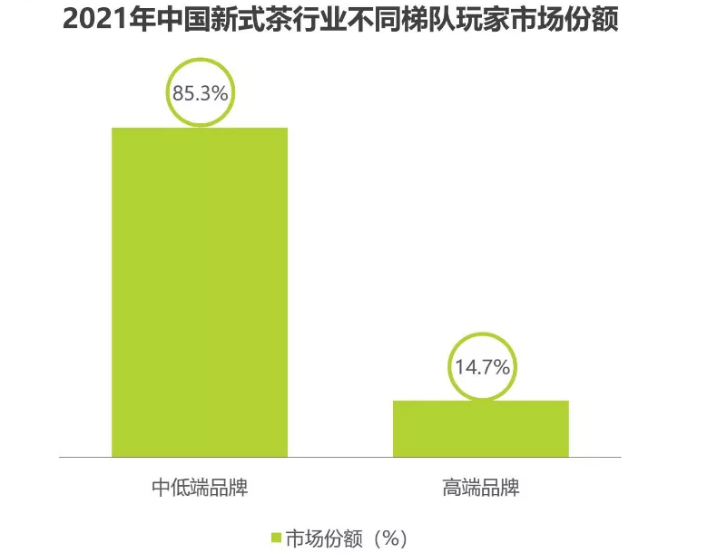

毕竟在茶饮市场中,超过85%的市场份额,被单价20元以下的中低端品牌把持着,既然高端市场份额无法突破,下沉到中低端也不失为一个增长的好办法。

2、供应链问题品牌需要着重布控

喜茶能在此次涨价潮中特立独行,很大一部分源于提前布局供应链。

早在2017年深入上游创新定制芋泥原料,在贵州梵净山建过500亩的茶园,2021年在广西确定了数百亩的地,用于种植槟榔芋,6月开始着手自研和自建草莓果园。

对于布局供应链带来的优势,还有蜜雪冰城。

早在2008年,蜜雪冰城就开始完善上游供应链,自建果园、茶园、工厂;为了降低物流成本,2014年蜜雪冰城开始建立自己的仓储物流中心;在2021年,蜜雪冰城成立海南鲜易达供应链有限公司,重庆雪王农业有限公司。

区别于其他加盟品牌,蜜雪冰城的收入不仅仅是加盟费以及每年的服务费,还有门店向总部的原料采购,这才是大头收入。

当然不止这两家公司,奈雪在全国建有10个冷冻、冷藏、常温的三温食品仓库,2021上半年在数字化及供应链建设方面合计投入超1亿元;古茗也在2016年开始布局果园种植香水柠檬,自营的冷链车已达到100多台……

布局供应链,特别是果园、茶园和冷链,成了品牌的共识。

这让品牌能够把握更多的自主权,不受市场供应变化影响产品供应和利润,还能通过冷链保证产品的质量。

3、对自创品牌的启示

整个茶饮行业已经从原来的“狂奔”走向了“存量博弈”的内卷时代,每个茶饮品牌都在焦虑。

尤其是对于自创品牌来说,前有蜜雪冰城,后有喜茶,中部又腥风血雨。每个价格带都存在大量的竞争,研发力弱、没有资金建立供应链的自创品牌应该怎么办呢?

其实无论喜茶奈雪还是一点点茶百道,这些都是属于全国性的品牌了,自创品牌完全可以利用地方优势,通过打造成地方性品牌,加入地域特色元素,增加当地消费者的归属感,占据了消费者的一部分心智,提升忠诚度,主动参与到品牌传播中来。

可以参考前期的茶颜悦色,对于在外的长沙人来说,无论喜茶奈雪多好,最好的还是家里的那一杯,甚至不断向外省人群安利茶颜悦色的奶茶,也让茶颜悦色一度成为去长沙必要喝的饮品。

当你能让品牌成为当地旅游必打卡的茶饮,那你就成功了。