中国饮品快报茶饮市场的未来空间到底有多大?部分机构语言:像喜茶、奈雪这样的头部品牌还能再开5000家!

中国饮品快报茶饮市场的未来空间到底有多大?部分机构语言:像喜茶、奈雪这样的头部品牌还能再开5000家! by Kuaibao

by Kuaibao农历新年过后,春暖花开,茶饮市场也是春色满园。

仅从武汉市场来看,喜茶、奈雪、茶颜悦色、茶百道等一众头部品牌,无论是从现场销售还是从数据来看,每家都在排队,最高候单时间需要一个半小时,最低的也要三十分钟,日销单数也在成倍上蹿。

茶饮市场的未来空间到底有多大?这是“城内”、“城外”、“种瓜”和“吃瓜”的人们试图在弄清楚的一个问题。这事说起来,犹如一方池塘,水有多宽、多深,才能决定鱼儿能养多肥、多大。所以,大家很关心,是有道理的。

新年伊始,在“奈雪递交IPO招股书”事件的直接刺激下,资本对茶饮表现出了足够的热情和诚意,各大机构马不停蹄对标的品牌进行电话采访、会议调研和出具报告。

当然,近三五年来,资本与茶饮的粘性还是比较大,只是于去年以来,在注册制有明确预期后,这股劲头从未如此剽悍。

对于文章开头提到的“市场空间”问题,部分机构的报告也做了回答。其中,西部证券的报告就提及:未来,像喜茶、奈雪这样的头部品牌还能再开5000家!

01PART ——市场这边独好

论断一经提出,我们也试图在一线市场中寻求验证。

武汉,这个国内不东不西、不南不北的人口超千万的城市,比较能够恰如其分地反映茶饮消费的客观情况。

在这个城市有代表性的几个商圈:武汉天地、汉街、武汉广场和江汉路,我们看到,茶颜悦色、喜茶和奈雪,以及茶百道,照例都在排队,其中要买到一杯茶颜,平均要候单90分钟。喜茶其次,等待的时间会短点,但也要30分钟左右。而且据了解,自春节开业以来,一直都是这样。其他品牌的生意也很不赖。

如果说仅仅以武汉一地来说事,有点以偏概全、以点带面。我们再来看看全国的情况。北到沈阳,南到三亚;西到成都,东到上海;上到一二线城市,下到乡镇市场,奶茶的生意普遍很牛。

事实胜于雄辩,答案似乎已经有了比较明确性的指向。但我们试图往前再进一步,寻找更多的逻辑链条,在数理上来分析。

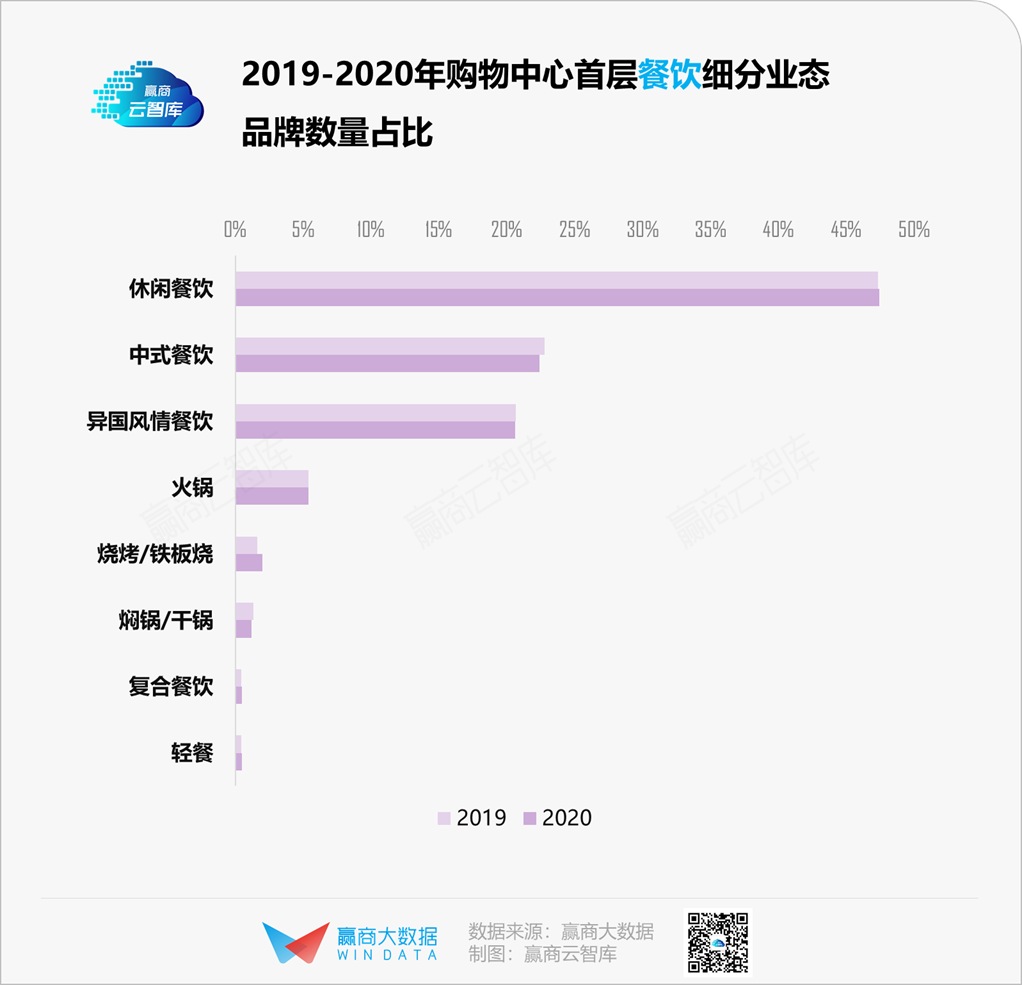

赢商网最新有一个数据,结论是这样的:

购物中心首层品牌门店占比上升至22%,餐饮业态在首层的存在感不断提升。休闲餐饮、中式餐饮、异国风情餐饮,共占据了9成首层餐饮品类。其中,“最抢戏”的莫过于茶饮。

“进门先买杯喝的慢慢逛”,已成了时下年轻人逛mall的标配。喜茶、奈雪在疫情阴霾下的2020年,仍分别逆势开出90+、40+家首层门店。

按照上海灼识咨询的说法,2020年现制茶饮市场规模约人民币1136亿元,预计2025年将达到人民币3400亿元,复合年均增长率为24.5%。

2020年约60%的现制茶饮市场总消费额来自现制茶饮店。其中高端现制茶饮店(平均售价不低于20元,以喜茶、奈雪为代表)现制茶饮产品产生的消费总额达到129亿元,2015-2020年复合年均增长率高达75%,预计2020-2025年的年复合年均增长率将达到32%,超过其他现制茶饮店的平均增速(中端/低端为 27%/20%)。

在奶茶人均消费潜力上,第一财经数据认为,目前我国台湾、香港的人均奶茶消费量较大,每年人均消费大概在100杯以上;美国市场虽然没有消费奶茶的习惯,但就其功能相近的咖啡而言,人均每年的消费量更是高达500杯,即便以现制高端咖啡的计算口径来看(以星巴克的销售规模计算),美国人均年消费量在30杯以上。

灼识咨询在数理模型上做出推论:

当前我国现制茶饮的市场规模为1136亿元,假设平均每杯茶饮的价格为12元,则我国茶饮的人均年消费量在7杯左右;

若以高端茶饮口径计算,当前我国高端现制茶饮市场规模为129亿元,假设平均每杯高端茶饮的价格为20元,则我国人均年消费量仅在0.5杯左右,均远低于台湾、香港以及美国市场。

并依以上做出判断:长期来看,我国茶饮市场(尤其是高端茶饮市场)消费量提升空间较大。

02PART ——再开5000家,依据何在?

至于喜茶、奈雪还能再开5000家,这样的算法是怎么来的?西部证券在研究报告中对标了星巴克在国内的发展路径。

星巴克通过精耕中高端现制咖啡市场、打造“第三空间”场景、优化供应链体系等成为全球咖啡零售霸主,全球总门店数达3.3万家,其中中国近5000家。

报告认为,当前我国新式茶饮品牌在产品定位、场景搭建、品牌塑造等方面均可以对标星巴克,虽然在品牌力方面与其还存在较大差异,但在本土文化内涵挖掘、产品迭代创新、数字化应用等方面具备更大优势。

中期维度来看(5年),以当前静态星巴克布局城市作为未来高端茶饮品牌可以进入的区域,假设茶饮头部品牌在一线/新一线/二线/三线及以下城市开店密度分别是星巴克对应区域的 50%/40%/30%/30%(综合考虑单店营收差异、进入城市时间等),则茶饮龙头开店空间为1936家。

长期来看(10年以上),我们以单店覆盖的人口作为测算依据,目前星巴克在一线/新一线/二线/三线及以下城市单店覆盖的人口分别为4/10/20/74万,假设茶饮龙头在一线城市单店覆盖人口达8万,而其他线级城市单店覆盖人口数以一线城市作为标杆、以可支配收入作为调节因子来假设,则新一线/二线/三线及以下城市单店覆盖的人口分别为10/15/30万,对应长期开店空间或有望达到5000家。

在收入端进行测算,假设中期维度单店平均年收入规模在900万元左右,则收入总规模有望达到174亿元,假设利润率水平能够达到13%(参照星巴克),则对应利润规模为23亿元;而假设长期维度单店平均年收入规模在800万元左右,则长期收入规模有望达到400亿元,对应利润规模为52亿元。

报告认为,中短期(5年)来看,头部茶饮品牌开店空间有望接近2000家;而长期(10年)开店空间或超过5000家,收入规模有望达到400亿元,对应利润规模为52亿元。

03PART ——喜茶奈雪的新计划

数理模型上的推演,比较理想,与实际运营或许存在出入和差异,因此得出的结论,预测的味道更多。从实际的层面,我们再来看看各大品牌的具体想法。

截至2020年12月31日,喜茶一共有690家门店。该品牌的市场拓展的主策略是牢牢占据一线城市,同步深入到新一线和二线城市,形成有力的腰部支撑。在全国的三线城市,根据GDP、人口密集度、商圈规模点位分布来综合分析筛选比较适合下沉的城市。

以山东为例,目前济南和青岛有店,计划拓展到临沂、威海和烟台。有人士透露,2021年,喜茶计划开到1000家门店,其中30%为三线城市。

根据奈雪联合第一财经数据发布的《2020新式茶饮白皮书》显示,在产品定价、单店面积和商业模式方面,奈雪的茶和喜茶相类似。

在拓展新门店的策略上,奈雪在招股书中表露,2021年及2022年,计划主要在一线城市及新一线城市分别开设约300家及350家门店,其中约70%将规划为奈雪PRO茶饮店,方便顾客触达,提高运营效率。

“茶饮未来的空间确实很大。”有业内人士指出,“不仅仅是高端茶饮市场,在平价茶饮市场方面,目前有品牌提出了25000+计划。”如果全球疫情消除,海外市场会恢复,拓展的速度会更大。

但他同时说到,数量增速只是行业发展的一个方面,未来新中式茶饮的良性运作更需要“提质增效”,这种竞争又表现在:文化、新技术和原物料的优化。

资料来源:

1.赢商云智库:《mall首层37000个品牌“大换血”,这些业态越来越有钱有料丨业态调整》,2021年3月3日。2.西部证券:《品牌化、本土化铸就高端现制茶饮黄金赛道》,2021年3月1日。3.中泰证券:《高端现制茶饮:打造茶饮“第三空间”——奈雪的茶招股书深度梳理》,2021年3月3日。