咖啡下沉,潜力大吗?

咖啡下沉,潜力大吗?春节假期结束,同事回来上班的第一天,就跟我们惊呼:“我们那十八线小县城居然开了家瑞幸!”

当问及:“有蜜雪冰城吗?”同事答道:“好几家。但瑞幸就一家,而且人蛮多的。我还去买了一杯,用完券十几块。”

“十八线”当然只是指代,同事的老家,作为一个没有铁路直达、坐大巴还要倒腾两道车的小地方,不管在交通便利程度上还是居住人口数量上,都丝毫不占优势。在她眼里,瑞幸过年期间的人潮澎湃,可能只是阶段性的现象,“过完年就不知道生意怎么样了。”

01瑞幸的降维打击

无独有偶,当同事惊讶于瑞幸走进自己老家的时候,朋友圈、小红书、微博等社交平台上,都不乏过年回家的都市丽人们惊呼:“我们这还有瑞幸?”甚至,为了在县城家乡喝上一杯瑞幸,等上一两个小时也不在少数。

当县城开了一家瑞幸,等一杯咖啡要2个小时

当县城开了一家瑞幸,等一杯咖啡要2个小时而当地的朋友,早已能熟练地指出瑞幸的店址,叠券后的成交价,以及发优惠券的规律。

不过,比起瑞幸是否值得排2小时喝一杯更令人疑惑的是,瑞幸到底是什么时候开始在县城广开门店的?

回溯过去,自2021年1月起,瑞幸就宣布开启0加盟费招募“新零售合作伙伴”计划,开放的城市中绝大多数都为三四线城市。对下沉市场的布局,早已启动。

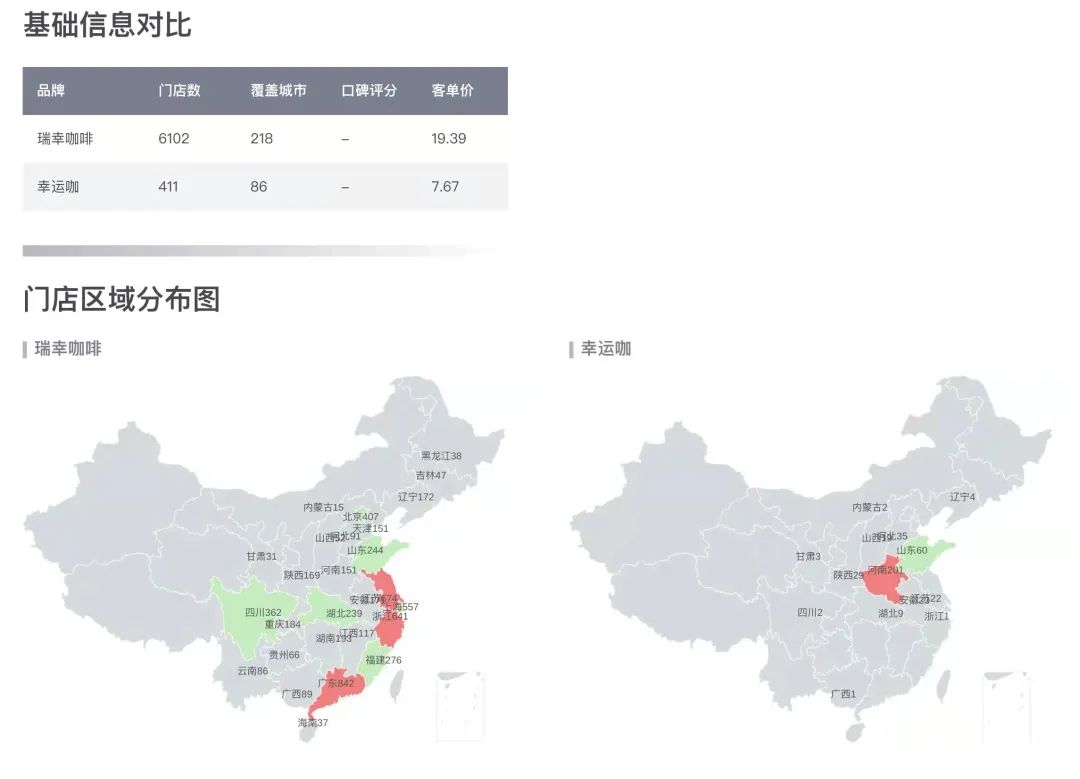

数据显示,截至2月5日,瑞幸现有门店6102家,覆盖27个省、218个城市,门店覆盖范围之广,甚至连人称“茶饮荒漠”的内蒙古、甘肃等地区都有涉及。

瑞幸城市分布(数据来源:窄门餐眼)

瑞幸城市分布(数据来源:窄门餐眼)在城市分布方面,以一线、新一线城市为主,其中新一线占比最高,达33.91%,门店数2028家;三四五线城市的开店数量尽管占比不高,分别为672家、353家、93家,但对于连锁咖啡品牌来说,基数已经相当大。

部分咖啡连锁品牌门店数量(数据截至2月5日)

部分咖啡连锁品牌门店数量(数据截至2月5日)全国门店数量超过瑞幸的咖啡品牌,仅有星巴克6472家;与同类品牌对比,挪瓦咖啡945家、不眠海702家、太平洋咖啡442家、COSTA 418家,几乎都不往县城里去。这也意味着,当瑞幸从大城市向外辐射,走入下沉市场,它面临的对手很少。

就连主打平价咖啡、以县城市场为主的幸运咖,其门店总数411家,在三四五线城市分别为148家、94家、30家,与瑞幸的门店数量也差距明显。

相比幸运咖,瑞幸门店涉及的三四线城市更广广开店,意味着多曝光;多曝光,自然也就会带来客流量;再加上瑞幸一贯的“裂变”打法,复购送券、分享送券,只要能够吸引到顾客第一次消费,就能保有一定的复购率,即使在县城也一样。

甚至可以这样说,比起大都市,瑞幸的打法在下沉市场可能更具优势。

无论是在经济体量、市场规模还是品牌意识等方面,县城或城乡结合地区的经营主体多为个体,讲究价廉、性价比,品质次之,经营、宣传方面也全靠店主认知而异。

瑞幸从“上面”走到“下面”去,有着稳健的供应链、运营、服务体系,再加上去年瑞幸签约谷爱凌代言,随着冬奥夺冠引来巨大流量,这对于县城大多数小餐饮店来说,算得上“降维打击”。

瑞幸谷爱凌主题杯(图片来源:微博)

瑞幸谷爱凌主题杯(图片来源:微博)对于县城当地人来说,领优惠券、低于半价买到咖啡、分享炫耀,这些常见的“套路”依旧是最有用的。即使春节期间的高客流量只是阶段性的表现,但当消费习惯被培养起来后,县城门店能以更有优势的人力、租金成本运营,而客单价保持与一二线城市差距不大,仍旧具有潜力。

02县城里的咖啡店生意经

一个普遍的现象,咖啡店、奶茶店都在下沉。

县城的小,主要是地域面积上相对的小,比起餐饮门店已近饱和的大都市,县城市场的挖掘空间反倒更大。下沉市场的核心问题,关键是人口与交通。

随着小镇青年在外务工与回流,以及一些地方区域逐步重视人才的引进与留存,人口的问题得以改善;同时,小镇也走在城市化发展的历史进程中,得益于国家对交通网络的建设,以及一些企业在供应链方面的投入,外部问题也有了解决方式。

再加上县城的消费能力提升,亟待一个可以提高消费且值得消费的场所,在这样的背景下,不乏创业者对咖啡店的心思活络起来。

县城里的瑞幸(图片来源:微博)

县城里的瑞幸(图片来源:微博)一边是行业潜力,另一边是诗与远方,咖啡店承载的似乎不是金钱这种流俗的东西,而是有仪式感的生活方式。

但,县城咖啡馆的生意真的好做吗?认不清人们的需求,迟早要被现实打脸。小镇青年开咖啡馆创业,一度成为人们津津乐道的话题,但成功者寥寥少数。围绕咖啡馆的不全是岁月静好,咖啡或许能满足县城人们的一定需求,但传统咖啡店的一些模式在县城未必通用。

在小红书,有人以“县城创业”、“咖啡馆”为关键词发布笔记(图片来源:小红书)

在小红书,有人以“县城创业”、“咖啡馆”为关键词发布笔记(图片来源:小红书)县城与大都市的咖啡店,存在明显的场景差异。一二线城市的咖啡渗透率高,拥有大量对咖啡认可度高、有刚性需求的白领客户,而对三四线城市来说,如果没有一定的文化因素影响,咖啡与自来水对于当地人的功能无异。

单从咖啡本身来说,要使顾客接受咖啡,高度仰仗文化的侵袭,喝咖啡显得更有格调、在咖啡馆进行商务与社交等等,这类归因在三四线及以下的县城都将不复存在。

在县城,不会有人在意豆子的风味,他们可能只会问哪个比较苦、哪个比较甜;也不太会有人坐咖啡馆里拿笔记本工作,更多的是成群结伴只为找个地方聊天、划拳。甚至,咖啡也可能不是店里的主要产品,其他带奶味、甜味的产品卖得更好,咖啡店也好、奶茶店也好,对当地人来说都是一样的。

相比咖啡来说,奶茶在性价比、口味上与县城融合得更快;但咖啡,尤其是精品咖啡,需要对培养顾客投入一定成本,欣赏咖啡的口味、为其功能而去消费的顾客属于少数,而打造第三空间对坪效影响更大,最行之有效的一条路,是培养用户习惯。

网友对家乡消费水平的观察

网友对家乡消费水平的观察 网友对县城咖啡店的看法

网友对县城咖啡店的看法幸运咖走的一条路,就是用性价比撩拨县城市场,培养用户习惯。不到10元一杯的咖啡,比瓶装饮料略贵一点,但格调也显得略高一点。至于对更高品质的追求?那不是优先考虑的。

与此同时,大都市的消费降级,与县城里的消费升级,在咖啡的消费上也达到了平衡。瑞幸属于踩中了这个平衡,既有大众化的口味,在咖啡品种上也有得说,而且在营销的加持下能持续带出话题,保持热度。

当然,有些需求不管大城市还是小县城都是一致的,比如精致的门店外观、充满潮流感的产品,新鲜的事物永远是撬动人们不断去消费、去打卡的原动力。

县城的咖啡店,终将找到一种最适合它的方式存在。

· ARTICLE文章刘滢EDITOR编辑木果DESIGN设计啊存REVIEW复核阿鲁