2019年11月ICO咖啡综合价格指数在过去12个月中首次始终保持在100美分/磅以上。最终,因市场预期2019/20年全球咖啡至少短缺502,000袋,月平均价格上涨10.1%至107.23美分/磅。同时,受到不利天气影响以及国际咖啡价格持续低迷,2019年10月,全球咖啡出口数量同比减少13.4%至891万袋。

图表1:ICO咖啡综合价格指数

尽管巴西雷亚尔兑美元汇率跌至历史新低,但ICO咖啡价格综合指数依然表现抢眼,在2019年11月出现反弹,并涨至近12个月的高点。该价格指数从11月初的102.74美分/磅升至2019年11月25日的最高点点111.86,并在月末收于111.77美分/磅。可以发现,此轮价格上涨开始于2019年10月中旬,11月平均价格达到107.23美分/磅,相比去年同期高出10.1%。

图表2:ICO各咖啡价格指数

在 2019年11月,ICO所有咖啡品种的价格指数都出现了上涨。其中巴西日晒咖啡豆价格涨幅最大,达到12.1%,最终上涨至109.94美分/磅,体现出了巴西产量的下降和巴西雷亚尔货币疲软的双重因素。其他日晒咖啡豆价格上涨11%至140.98美分/磅,哥伦比亚水系咖啡豆价格上涨10.6%至146.12美分/磅。哥伦比亚水洗咖啡豆与其他水洗咖啡豆的价差在2019年11月继续扩大0.8%至5.14美分/磅。罗布斯塔咖啡豆价格环比增长6.8%至73.28美分/磅。

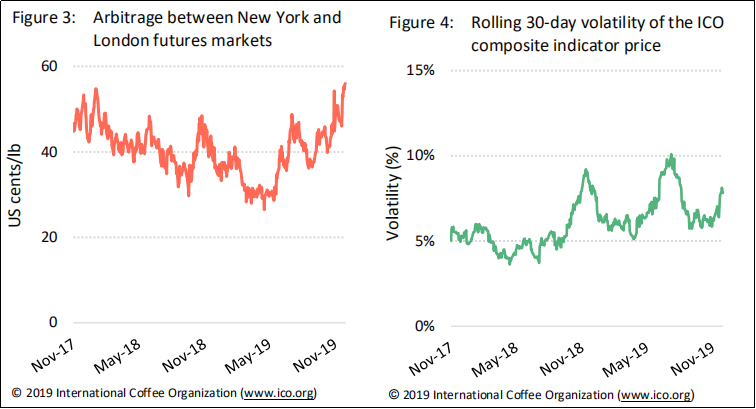

图表3:纽约和伦敦交易所咖啡期货价差(下图左)

图表4:ICO咖啡综合价格指数波动率(下图右)

2019年11月3以纽约和伦敦期货为基准的阿拉比卡咖啡和罗布斯塔咖啡之间的套利市场价格急剧上涨至50.31美分/磅,这是自2017年1月以来的最高水平。在整个11月,纽约阿拉比卡咖啡期货价格上涨了10.6%,月平均价格113.31美分/磅,但认证的咖啡库存数量跌至2018年6月以来的最低水平。同时,伦敦罗布斯塔期货价格上涨8%至63美元/磅。

ICO咖啡综合价格指数波动率比上年同期提高了0.9个百分点至7.1%。过去一个月。在阿拉比卡(Arabica)组指标中,哥伦比亚水洗波动幅度最大,提高了1.2个百分点至7.2%,而其他水洗和巴西日晒咖啡豆的波动性分别提高0.8个百分点至6.9%和1.1个百分点至9.2%。罗布斯塔咖啡豆的波动率提高了一个百分点,达到6.2%。所有咖啡品种波动率的提高是由对未来咖啡产量不明确的表现。

2019年10月全球共出口咖啡891万袋,是自2009年9月以来的最低水平。与去年同期相比减少了13.4%,与2017年10月相比同样减少了2.4%。其中,罗布斯塔咖啡出口量减少21.6%至282万袋,阿拉比卡咖啡出口量减少9%至608万袋。其他水洗阿拉比卡减幅最大,减少23.2%至133万袋,而巴西日晒咖啡则减少9.5%至344万袋。相反,哥伦比亚水洗与2018年10月相比,增长了13.5%至131万袋。

在2019年的大部分时间里,哥伦比亚比索兑美元的贬值可能是促成哥伦比亚水洗咖啡豆出口数量增长的重要原因之一。

2019年10月,南美洲共出口咖啡529万袋,其中342万袋来自巴西。巴西的出口(占2019年10月咖啡总出口的38.4%)与2019年10月相比减少12.9%,原因是今年度产量的减少。尽管10月出口数量减少,但巴西截止2019/20年度的出口总额创历史新高水平为2362万袋,相比2014年4月至10月历史第二高的2204万袋高出了7.2%。

图表5:巴西咖啡出口

2019年10月,哥伦比亚共出口咖啡121万袋,相比去年同期增长了13.9%。其中,随着主产季的开始,咖啡生豆出口量增长了15.5%,虽然数量很少但稳步增长烘焙咖啡出口量增长了41.4%,达到16,934袋。可溶性咖啡出口却下降了9.2%。

美国仍然是哥伦比亚咖啡的主要目的地,占其2019年10月出口额的44.8%。其次是德国,占该月咖啡总出口的9.2%。

2019年10月,亚洲和大洋洲咖啡出口总量同比减少了23.5%至226百万袋,主要受到越南咖啡出口的拖累,该国10月仅出口咖啡145万袋。越南表示,由于价格的持续低迷,当地咖农不愿出售咖啡。此外,印度由于不利的天气导致大雨和洪水以及当地出现的病虫灾害影响到了今年该国的咖啡产量,从而减少了出口数量。今年10月,印度共出口咖啡35万袋,比去年同期减少2.5%,与2017年同期相比减少了22%。与此同时,印尼的咖啡出口量却出现了大幅增加,相比去年同期出口数量实现翻番,达到342,464袋。

图表6:2019年10月全球咖啡出口地区和产品品类

2019年10月,非洲共出口咖啡958,055袋,乌干达依然保持该地区最大咖啡出口国地位,共出口咖啡378,238袋,其次是埃塞俄比亚。其中,乌干达阿拉比卡咖啡出口量减少了30%,至75,501袋,而罗布斯塔的出口量增加了24.6%至302,737袋。在2019年绝大多数的月份,乌干达阿拉比卡咖啡出口都出现同比减少,前10个月累计集散后16.6%。但是,罗布斯塔的增长出口远远抵消了阿拉比卡出口的下降,因此该国的出口总额在前10个月增长了7.4%。乌干达咖啡发展局将这一增长归因于良好的天气条件。

2019年10月,墨西哥和中美洲出口咖啡403,635袋相比去年同期减少了17.3%。该地区的总出口受到拖累哥斯达黎加,洪都拉斯和墨西哥的出口拖累。洪都拉斯——中部美国最大的阿拉比卡咖啡生产国和世界第四大阿拉伯咖啡的出口数量减少了25.8%至74,980袋。除了价格下跌外,据报道该国的产量还受到了病虫害发病率增加和干旱持续不断的影响。在该地区的其他地方,哥斯达黎加的咖啡出口数量减少了66.2%至11,853袋,这是自1980年8月以来的最低月度出口量。该国最近被曝出叶锈病卷土重来,预计将持续到2019年11月。

最后,ICO维持其对全球约502,000袋咖啡小额赤字的初步预测2019/20年。尽管产量减产有限,但预计消费量将超过供应。从绝对和相对角度看,消费的大部分增长是预计将来自亚洲和大洋洲。在生产方面,巴西产量小年的因素以及中美洲和亚洲部分地区的不利天气可能会继续影响未来的咖啡价格。但是,由于巴西雷亚尔的疲软以及即将到来的巴西新产季,这些因素的影响都有可能会被减弱。

关键词:国际咖啡组织

饮品界——数据,资讯,交易,金融,全球视野

1057 51