喜茶作为新茶饮中的头部企业,颇受资本和社会的关注。

在今天,关于#喜茶将裁员30%# 的消息也冲上了热搜。

PART. 01裁员总体涉及30%

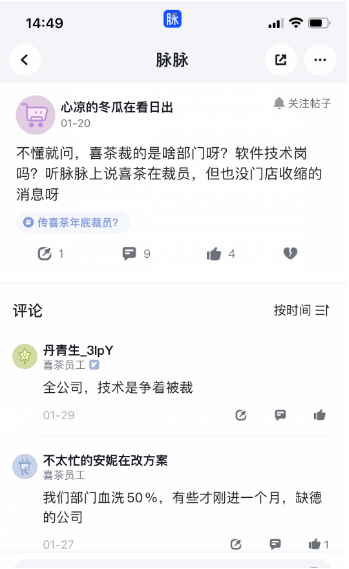

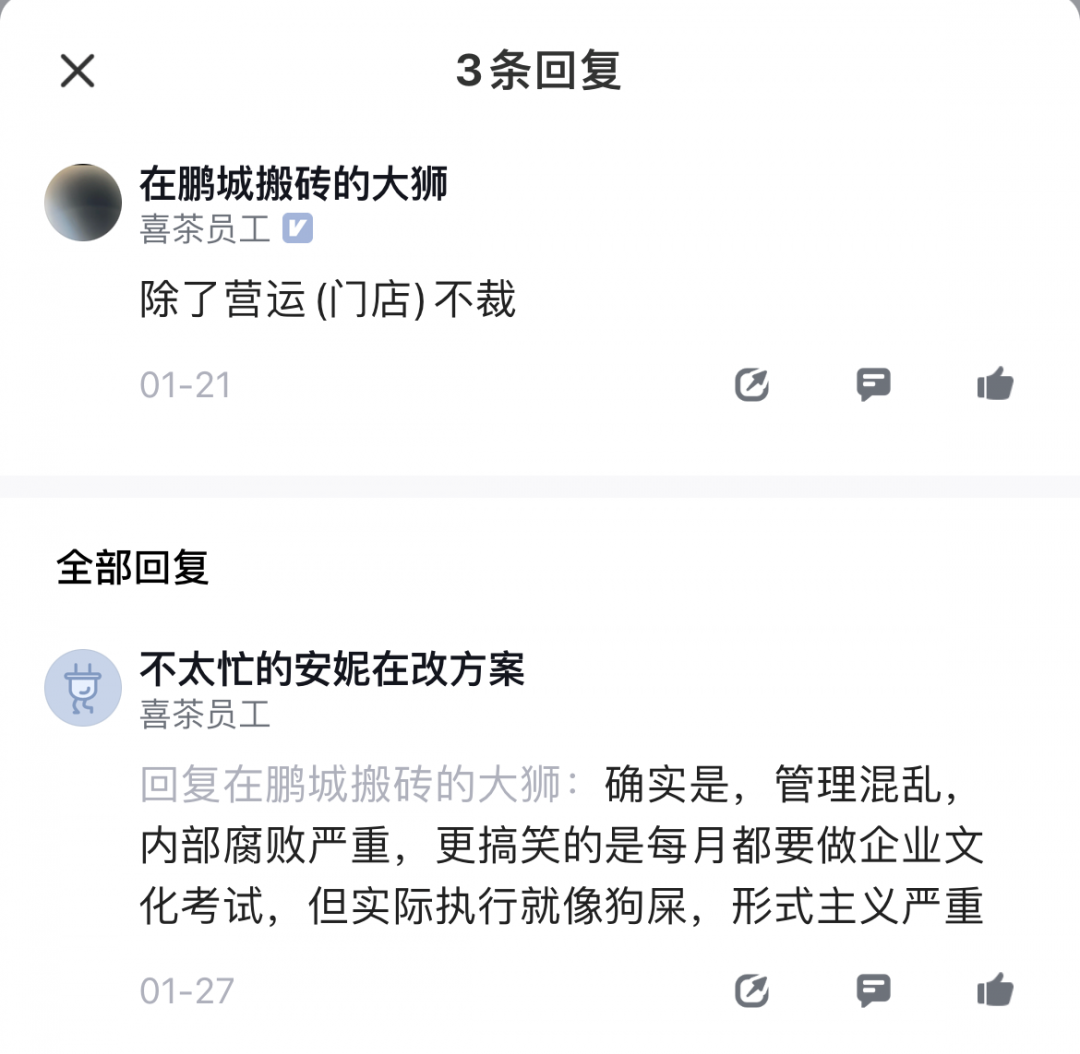

PART. 01裁员总体涉及30%脉脉上喜茶员工匿名表示,此次裁员大部分是职能部门,裁员20%到50%,各部门裁员人数不定,信息安全部门全部裁掉,门店拓展部门被裁50%,只有营运部没有被裁。

不少员工表示全体没有年终奖,或者给出的说法是“延期发放”,与入职时说的13~15薪不符,甚至没有保底13薪。

还有让员工失望的是,年会没有吃饭、很少福利,而别人公司年会阳光普照奖200元,喜茶年会最高大奖188元,最低仅为8.8元。

晚上10点强制大家留下,参加到半夜12点。年会直播屏上,涨工资、发年终奖等留言铺满全屏年会。

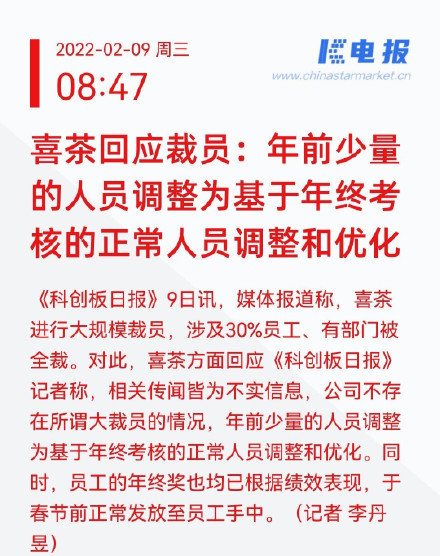

对此,喜茶方面回应称,相关传闻皆为不实信息,公司不存在所谓大裁员的情况,年前少量人员调整为基于年终考核的正常人员调整和优化,而年终奖已经根据绩效发放。

而被优化的员工将得到正常N+1补偿,也可以选择内部调动去其他部门,比如技术岗转业务岗等。

PART. 02降价又裁员,为何?

PART. 02降价又裁员,为何?对于降价后不久的喜茶,为何又内部裁员呢?狐狸分析有3个原因。

1、应对资本

喜茶在2021年7月,完成了5亿美元的D轮融资,融资后的估值据称高达600亿元。在此前已有数轮融资了。

本轮投资方均为喜茶老股东,包括IDG资本、何伯权、美团龙珠资本、红杉中国、黑蚁资本、腾讯、高瓴、Coatue等。

至于而他们之间是否有对赌协议、开店速度要求、干涉经营管理等问题,这一点我们不得而知。

但资本入局,必然要被投资方考核业绩。而2021年的喜茶整体业绩不佳,需要进行一定的自救措施,来拯救资本对喜茶的信心。

降价能触达更多消费群体,裁员能节省内部开支。

2、开源节流

市场不景气,挣的钱没有达标,资本家就需要开始想办法。

于是在1月初就有了大规模降价,把喜茶的价位拉到9~30+的区间上,扩大消费人群,增加消费者好感度。

而在这一个月后,降价带来的收益只有喜茶内部清楚,新一季的财务报表也没有公布,但是市面上消费者并没有为此买账。

在小红书上有消费者表示,在降价后喜茶某些产品的配方也发生了变化,特别是多肉类的,由以前的标准3勺变成现在的1.5勺,双倍就是6勺变3勺,以前价格是26+6,现在是25+6,算下来价格只差了1元,但是却少了3勺。

而水果茶的价格,就是水果赋予的。在降价后,品质也随着下降,根本就没有喜茶所说的降价不降质。

既然开源不到位,所以就想办法节流。

这次内部裁员就是节流的一种方式,在年前裁员不用给年终奖,而且可以砍掉那些所谓不达标的产品线,降低企业运营成本,提高市场竞争力。优化企业竞争力。

3、消费降级

喜茶作为一个网红茶饮品牌,是乘着中国经济快速增长的东风起来的。

而两年的疫情,消费者即使有钱,也不敢乱花,更不要说在大环境不好的情况下,荷包里的钱更应该抓住,不轻易消费了。

而疫情影响的不仅仅是消费者荷包里的钱,还有喜茶这种开实体经济的,毕竟喜茶的门店都开在了繁华的商场周边,租金装修人员配置等方面都不低。

经济形势变差,消费降级成为必然,消费欲望也被压制。

对于新式茶饮来说,可替代的产品很多,而且茶饮消费者原本忠诚度就低。

一杯30+的茶饮,这是消费升级下的产物,不是所有人都消费得起的。在消费降级后,中部品牌十几二十块的价格,成了第一选择。

这也是喜茶把价格下降的原因之一,保留原有消费群体的基础上,再扩大自己的消费客群。

而喜茶作为消费升级下运行起来的公司,被经济下行一打击,立马现了原形,自身的资金不能维持现状,自然要开始裁员优化了。

狐狸认为,于喜茶而言,作为一个网红品牌,可以说成也消费者,败也消费者。

要警惕不要发生和茶颜悦色类似的事件,毕竟公司和员工的纠纷,消费者也是打工人,是很容易站在员工那边的,一旦处理不好,极其容易引起公愤。

而消费者抵制或者追捧对一个企业带来的盈利和亏损都是有目共睹的,目前茶颜悦色还没有走出压榨员工的风波,频繁被消费者拉出来黑流量。

头部品牌只是在起步时抓住了机会,地位并不是真正的不可撼动。

随着大品牌生命周期的变化,头部品牌在消费者中的话语权和引导性已经在变弱了,品牌的管理能力边界及对更多客户需求的快速反应都在显现弱化。

在危机下,新的生机已经在不断生起,必然会有更多小而美的区域品牌来承接这些需求,未来属于区域品牌和大品牌抗衡的时代。