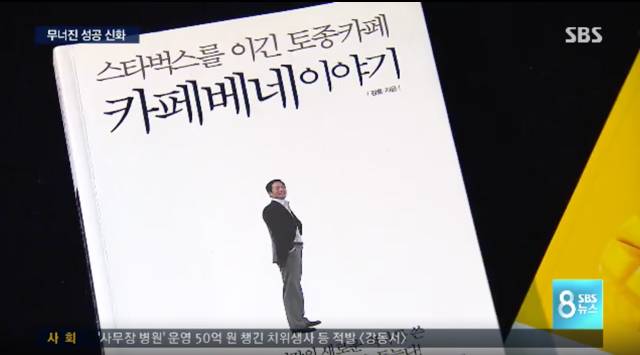

背景:咖啡陪你创始人姜勋,当地时间24日下午5点46分在其位于首尔瑞草区的家里洗手间中自杀,现场未留下遗书。公司职员联系姜勋一直未有回应,前往其家中发现自杀,随即拨打119进行申报。警方称:“公司经营困难陷入资金危机,姜勋于23日向朋友发短信称十分疲惫。” 在韩国咖啡市场,作为本土品牌一直以来快速成长的姜勋代表的极端选择在业界也引起巨大冲击。分析认为盲目的事业扩张困住了其手脚。姜勋代表首次涉足加盟事业是在1998年外汇危机之后。

在韩国咖啡市场,作为本土品牌一直以来快速成长的姜勋代表的极端选择在业界也引起巨大冲击。分析认为盲目的事业扩张困住了其手脚。姜勋代表首次涉足加盟事业是在1998年外汇危机之后。 共同创业豪丽斯咖啡(Hollys Coffee),让韩国本土咖啡品牌站稳脚跟,之后又创立了“咖啡陪你”,在业内最早打破了500家加盟店的记录,顺风顺水快速成长。因此被称为“咖啡王”。但是2010年创立咖啡陪你,Mango Six新品牌亮相后,开始陷入危机。盲目的扩张导致负债增加,继去年关店60个之后,本月14日向法院申请重组。

共同创业豪丽斯咖啡(Hollys Coffee),让韩国本土咖啡品牌站稳脚跟,之后又创立了“咖啡陪你”,在业内最早打破了500家加盟店的记录,顺风顺水快速成长。因此被称为“咖啡王”。但是2010年创立咖啡陪你,Mango Six新品牌亮相后,开始陷入危机。盲目的扩张导致负债增加,继去年关店60个之后,本月14日向法院申请重组。 [咖啡陪你加盟总部相关人士:我们无可奉告。]去年韩国国内加盟品牌数5千200多个,加盟店数达到21万8千900多个。尽管以特定商品带动人气的话,模仿的品牌层出不穷,韩国加盟总部的平均存续时间是4年零8个月。10年以上还在经营的品牌只占全部的12.6%。

[咖啡陪你加盟总部相关人士:我们无可奉告。]去年韩国国内加盟品牌数5千200多个,加盟店数达到21万8千900多个。尽管以特定商品带动人气的话,模仿的品牌层出不穷,韩国加盟总部的平均存续时间是4年零8个月。10年以上还在经营的品牌只占全部的12.6%。 [金泰勋/韩国加盟店主协会联席会议常务局长:在没有验证收益的情况下,只是带着想法就冲进加盟事业做做看,所以存在寿命缩短的倾向。有观点认为,以姜代表的悲剧为契机,需要改善只是沉醉于数量增长的韩国国内加盟产业的性质。(以上内容来源公众号:韩国语News)

[金泰勋/韩国加盟店主协会联席会议常务局长:在没有验证收益的情况下,只是带着想法就冲进加盟事业做做看,所以存在寿命缩短的倾向。有观点认为,以姜代表的悲剧为契机,需要改善只是沉醉于数量增长的韩国国内加盟产业的性质。(以上内容来源公众号:韩国语News)

下文源于《好奇心日报 》朴春兰韩国咖啡品牌“咖啡陪你”从2012年开始高调宣传到逐渐走衰的过程。 与它相近的还有豪丽斯、漫咖啡、Zoo Coffee、MangoSix、途尚咖啡等。它们几乎都在2012年左右进入中国,并与中资合作,试图用疯狂扩张的方式侵占中国咖啡市场。这些最具代表性的韩系咖啡店在扩张最快的2014、15年间,在中国一下子开出了八百多家店。 在中国诱人的市场里,咖啡消费的确在不断增长。伦敦国际咖啡组织统计显示,中国的咖啡消费正在以每年15%的速度增长,而全球的平均水平是2%。这个市场里最为成功的星巴克过去一两年也在以每天新开一家店的速度加速扩张,并已经下沉到越来越多二三线城市。 还有一线城市里女性消费者的增多。在现磨咖啡消费中,商务消费是主流,占据了40%左右市场份额的星巴克,针对的主要就是商务族群。而韩系咖啡馆有一个巨大的优势是,韩剧当时正在风靡。 2012年,一部《屋塔房王世子》捧红了豪丽斯咖啡,随后豪丽斯咖啡高调进驻中国;之后《来自星星的你》的爆红,咖啡陪你又收揽了金秀贤。 五年之后,现在,豪丽斯被供应商追债,Zoo Coffee已经被中资完全接管,忙于“去韩化”,最为激进的咖啡陪你总部失联,位于北京东四环凯泰大厦的总部已经人去楼空,网站上有通往美国、日本、菲律宾、蒙古、柬埔寨等分公司的链接,唯独找不到任何有关中国公司的信息。

还有一线城市里女性消费者的增多。在现磨咖啡消费中,商务消费是主流,占据了40%左右市场份额的星巴克,针对的主要就是商务族群。而韩系咖啡馆有一个巨大的优势是,韩剧当时正在风靡。 2012年,一部《屋塔房王世子》捧红了豪丽斯咖啡,随后豪丽斯咖啡高调进驻中国;之后《来自星星的你》的爆红,咖啡陪你又收揽了金秀贤。 五年之后,现在,豪丽斯被供应商追债,Zoo Coffee已经被中资完全接管,忙于“去韩化”,最为激进的咖啡陪你总部失联,位于北京东四环凯泰大厦的总部已经人去楼空,网站上有通往美国、日本、菲律宾、蒙古、柬埔寨等分公司的链接,唯独找不到任何有关中国公司的信息。 不过,加盟商还在营业,但那个宏大的计划肯定是没有了。 对于中国雄心勃勃的新一轮精品咖啡来说,韩系咖啡馆的教训值得关注。这是一个典型的有关投资者急于扎进中国市场时,哪些因素会把事情弄糟的案例。 韩系咖啡馆想要吸引新的消费人群,但它们并没有创造出新的消费需求 如果你光顾过韩系咖啡馆,会发现那是一个与星巴克完全不同的空间。它们往往很大,数百平方米甚至是上千平方米,家具也多是布艺沙发,可能还会有落地窗、以及随处摆放的可爱的毛绒玩具,营造的是一个比较休闲温馨的氛围。 所以韩系咖啡馆的目标消费群是情侣、聚会聊天的朋友或者家庭,他们希望用一个更大更舒服的空间让消费者在店里尽可能长时间地停留。漫咖啡的创始人辛子相曾说过,他认为这些在店里停留的消费者必定会“呼朋唤友”,带来更多的消费者。在韩国本土市场的成功,更多是文化的原因。1930年代,韩国“茶房文化”盛行,几乎在每个巷子都能找到这么一家茶房。虽然名叫茶房,但主要售卖咖啡,到1960年代就成为供人们聚会的休闲空间。到了1980年代,这种老式茶房注入一些现代元素,在大学、市区、居民区出现。这时的茶房已经有了新名字—“咖啡店”,也不再只是卖咖啡,产品变得越来越丰富,红茶、刨冰、梅子茶等出现。

不过,加盟商还在营业,但那个宏大的计划肯定是没有了。 对于中国雄心勃勃的新一轮精品咖啡来说,韩系咖啡馆的教训值得关注。这是一个典型的有关投资者急于扎进中国市场时,哪些因素会把事情弄糟的案例。 韩系咖啡馆想要吸引新的消费人群,但它们并没有创造出新的消费需求 如果你光顾过韩系咖啡馆,会发现那是一个与星巴克完全不同的空间。它们往往很大,数百平方米甚至是上千平方米,家具也多是布艺沙发,可能还会有落地窗、以及随处摆放的可爱的毛绒玩具,营造的是一个比较休闲温馨的氛围。 所以韩系咖啡馆的目标消费群是情侣、聚会聊天的朋友或者家庭,他们希望用一个更大更舒服的空间让消费者在店里尽可能长时间地停留。漫咖啡的创始人辛子相曾说过,他认为这些在店里停留的消费者必定会“呼朋唤友”,带来更多的消费者。在韩国本土市场的成功,更多是文化的原因。1930年代,韩国“茶房文化”盛行,几乎在每个巷子都能找到这么一家茶房。虽然名叫茶房,但主要售卖咖啡,到1960年代就成为供人们聚会的休闲空间。到了1980年代,这种老式茶房注入一些现代元素,在大学、市区、居民区出现。这时的茶房已经有了新名字—“咖啡店”,也不再只是卖咖啡,产品变得越来越丰富,红茶、刨冰、梅子茶等出现。 正是在这样的背景下,豪丽斯在1998年在韩国开出了第一家门店,成为最早的连锁品牌。尽管星巴克早在1999年就进入了韩国,但当时韩国的咖啡消费市场已经比较成熟,他们也有了比较稳定的客户群。 而中国的咖啡消费市场尽管一直在高速增长,但速溶咖啡仍然占据了绝对的主导地位,根据欧睿咨询的数据,高达70%,瓶装即饮占据了将近28%,而星巴克、Costa、太平洋咖啡、一众韩系咖啡馆,包括现在的不断涌现的精品咖啡都在争夺的是只有2%的现磨咖啡市场。而在现磨咖啡市场里,核心消费群体仍然是白领。 既无法争夺原来的咖啡消费人群,又没能留住新的消费人群,总的来说,韩系咖啡馆没能创造一个新的消费需求,最终造成的可能就是“为什么要去一个咖啡店去吃甜品”的尴尬。

正是在这样的背景下,豪丽斯在1998年在韩国开出了第一家门店,成为最早的连锁品牌。尽管星巴克早在1999年就进入了韩国,但当时韩国的咖啡消费市场已经比较成熟,他们也有了比较稳定的客户群。 而中国的咖啡消费市场尽管一直在高速增长,但速溶咖啡仍然占据了绝对的主导地位,根据欧睿咨询的数据,高达70%,瓶装即饮占据了将近28%,而星巴克、Costa、太平洋咖啡、一众韩系咖啡馆,包括现在的不断涌现的精品咖啡都在争夺的是只有2%的现磨咖啡市场。而在现磨咖啡市场里,核心消费群体仍然是白领。 既无法争夺原来的咖啡消费人群,又没能留住新的消费人群,总的来说,韩系咖啡馆没能创造一个新的消费需求,最终造成的可能就是“为什么要去一个咖啡店去吃甜品”的尴尬。 大跃进式的扩张,高估了市场需求 在巅峰时期,咖啡陪你曾经在中国拥有600多家门店,以“赶超星巴克”为旗号,疯狂扩张,创下每年开店200家的纪录。它曾在官网上写道:“咖啡陪你对于未来的规划很明确,2014年底咖啡陪你力图在中国的门店开设到1000家,日后也仍将保持这种迅速发展的态势。到那时的状态是,无论你走在中国的什么地方,不论是一线城市,还是三四线城镇,只要您想喝咖啡,就会有一家咖啡陪你等着您。” 现在回过头来看,这显得有点可笑。而更理性来看的话,咖啡陪你太过高估市场需求。即便是在大城市平均每人每年消费量达到140杯的韩国(远超中国目前的20杯),咖啡陪你在成立9年多的时间里也只开出了700多家。

大跃进式的扩张,高估了市场需求 在巅峰时期,咖啡陪你曾经在中国拥有600多家门店,以“赶超星巴克”为旗号,疯狂扩张,创下每年开店200家的纪录。它曾在官网上写道:“咖啡陪你对于未来的规划很明确,2014年底咖啡陪你力图在中国的门店开设到1000家,日后也仍将保持这种迅速发展的态势。到那时的状态是,无论你走在中国的什么地方,不论是一线城市,还是三四线城镇,只要您想喝咖啡,就会有一家咖啡陪你等着您。” 现在回过头来看,这显得有点可笑。而更理性来看的话,咖啡陪你太过高估市场需求。即便是在大城市平均每人每年消费量达到140杯的韩国(远超中国目前的20杯),咖啡陪你在成立9年多的时间里也只开出了700多家。 更有可比性的是星巴克。它在1999年进入中国后的10年间,一直保持每年只新开30-50家门店的节奏。从2012年才开始加速中国市场扩张,也就是在韩系咖啡馆纷纷进入中国市场的那一年,但那一年星巴克也才新开了204家。相比起来,咖啡陪你的扩张速度的确是“赶超”了星巴克。这对于一个没有任何积淀的新品牌来说,是相当冒进的。 韩系咖啡馆也没有忽略被认为有巨大潜力的二三线城市,但这些低线城市的需求同样被高估了。从2011年开始星巴克在二线城市新开门店数量才开始超过一线城市,但主要集中市场更为成熟的江浙沪周边,比如星巴克在苏州、宁波等二线共计开店300多家。而到2015年,星巴克才开始渗透到一些三四线城市,2015年的23个城市“新会员”中,三四线分别占到了5个和18个。 中国作为星巴克的全球第二大市场,如果有更大的空间,星巴克不会在这个市场里“保守”。并不说星巴克赢者通吃,而是说作为中国市场里最成功的咖啡品牌,它的扩张策略能在很大程度上反映市场现状。 韩国咖啡馆的大店模式,要找到合适的物业本身就比较难,但没有充足的客流,又导致了恶性循环。 最后,韩系咖啡馆就像是一阵风吹过,还留下了一堆烂摊子。咖啡陪你、Zoo Coffee、豪丽斯都曾频频出现加盟商跑路的情况,也有被公司“坑了钱”的加盟商。中国最高人民法院网站上的的“失信被执行人”中,共有28条和咖啡陪你中国有关的纪录,其中被执行人的履行情况为“全部未履行”。

更有可比性的是星巴克。它在1999年进入中国后的10年间,一直保持每年只新开30-50家门店的节奏。从2012年才开始加速中国市场扩张,也就是在韩系咖啡馆纷纷进入中国市场的那一年,但那一年星巴克也才新开了204家。相比起来,咖啡陪你的扩张速度的确是“赶超”了星巴克。这对于一个没有任何积淀的新品牌来说,是相当冒进的。 韩系咖啡馆也没有忽略被认为有巨大潜力的二三线城市,但这些低线城市的需求同样被高估了。从2011年开始星巴克在二线城市新开门店数量才开始超过一线城市,但主要集中市场更为成熟的江浙沪周边,比如星巴克在苏州、宁波等二线共计开店300多家。而到2015年,星巴克才开始渗透到一些三四线城市,2015年的23个城市“新会员”中,三四线分别占到了5个和18个。 中国作为星巴克的全球第二大市场,如果有更大的空间,星巴克不会在这个市场里“保守”。并不说星巴克赢者通吃,而是说作为中国市场里最成功的咖啡品牌,它的扩张策略能在很大程度上反映市场现状。 韩国咖啡馆的大店模式,要找到合适的物业本身就比较难,但没有充足的客流,又导致了恶性循环。 最后,韩系咖啡馆就像是一阵风吹过,还留下了一堆烂摊子。咖啡陪你、Zoo Coffee、豪丽斯都曾频频出现加盟商跑路的情况,也有被公司“坑了钱”的加盟商。中国最高人民法院网站上的的“失信被执行人”中,共有28条和咖啡陪你中国有关的纪录,其中被执行人的履行情况为“全部未履行”。 一些人认为是韩系咖啡馆大肆扩张只不过是“圈钱”的手段,甚至有说法称,咖啡陪你在中国并非真的想做生意,而是借此来上市。也有说法称,咖啡陪你在中国圈的钱,都送去韩国总部了。但咖啡陪你在韩国的发展也不尽如人意,韩国公平交易委员会的数据显示,2015年咖啡陪你的关店率达到14.6%(140间),是业界首位。 与合作伙伴的矛盾也一直存在。早在2014年底,咖啡陪你中国公司就曾传出中韩高层内斗的传闻。被中资全面接管的还有Zoo Coffee,一位不愿具名的内部人士也向《好奇心日报》证实了这点,Zoo Coffee目前正在积极推进“去韩化”。 韩系咖啡馆在中国并非全军覆没,稍显持重的漫咖啡表现尚可。它在韩国并没有门店,是韩国人辛子相在中国建立起来的韩国品牌。漫咖啡在合作伙伴及开店的选择上比较谨慎,一般要求对方至少拥有承接10家门店的实力。“直营+合作经营”的管理模式,在一定程度上保证了门店管理质量。辛子相也曾放出“10年开出3000家店”的豪言,并称将以每年100家门店的速度扩张。但随着韩系咖啡在市场上走势的集体回落,漫咖啡的发展也从“求快”进入“求稳”。

一些人认为是韩系咖啡馆大肆扩张只不过是“圈钱”的手段,甚至有说法称,咖啡陪你在中国并非真的想做生意,而是借此来上市。也有说法称,咖啡陪你在中国圈的钱,都送去韩国总部了。但咖啡陪你在韩国的发展也不尽如人意,韩国公平交易委员会的数据显示,2015年咖啡陪你的关店率达到14.6%(140间),是业界首位。 与合作伙伴的矛盾也一直存在。早在2014年底,咖啡陪你中国公司就曾传出中韩高层内斗的传闻。被中资全面接管的还有Zoo Coffee,一位不愿具名的内部人士也向《好奇心日报》证实了这点,Zoo Coffee目前正在积极推进“去韩化”。 韩系咖啡馆在中国并非全军覆没,稍显持重的漫咖啡表现尚可。它在韩国并没有门店,是韩国人辛子相在中国建立起来的韩国品牌。漫咖啡在合作伙伴及开店的选择上比较谨慎,一般要求对方至少拥有承接10家门店的实力。“直营+合作经营”的管理模式,在一定程度上保证了门店管理质量。辛子相也曾放出“10年开出3000家店”的豪言,并称将以每年100家门店的速度扩张。但随着韩系咖啡在市场上走势的集体回落,漫咖啡的发展也从“求快”进入“求稳”。 顶着“消费升级”光环的新一轮精品咖啡品牌会说他们与那些韩系咖啡完全不一样,从业者也总是会祭出这组数据来给自己打气:北京、上海、广州等一线城市平均每人每年消费量有20杯,日本是200杯,韩国是140杯。而且中国这几年的现磨咖啡市场增速很快,平均超过20%。 而根据美团点评发布的《中国餐饮报告(白皮书2017)》,2016年中国咖啡馆全年关店14807家,90%的关店现象出现在下半年。从数量来看,上海是全国咖啡馆最多的城市,北上广深占全国咖啡馆门店总量的16.4%。上海去年跌幅达到6%,北京下跌20%。 报告称“个性咖啡馆的开店速度已经超过了客群增速,精品咖啡价格高、普及门槛高,又面临咖啡客群基数小的现状……现在进入市场的多为个体创业者,在门店管理、人才培养、标准建设等方面,较为普遍的缺乏商业基本功。”新进入者有必要警惕的是,在收入和扩张遇阻的情况下,可能会存在更多的问题。

顶着“消费升级”光环的新一轮精品咖啡品牌会说他们与那些韩系咖啡完全不一样,从业者也总是会祭出这组数据来给自己打气:北京、上海、广州等一线城市平均每人每年消费量有20杯,日本是200杯,韩国是140杯。而且中国这几年的现磨咖啡市场增速很快,平均超过20%。 而根据美团点评发布的《中国餐饮报告(白皮书2017)》,2016年中国咖啡馆全年关店14807家,90%的关店现象出现在下半年。从数量来看,上海是全国咖啡馆最多的城市,北上广深占全国咖啡馆门店总量的16.4%。上海去年跌幅达到6%,北京下跌20%。 报告称“个性咖啡馆的开店速度已经超过了客群增速,精品咖啡价格高、普及门槛高,又面临咖啡客群基数小的现状……现在进入市场的多为个体创业者,在门店管理、人才培养、标准建设等方面,较为普遍的缺乏商业基本功。”新进入者有必要警惕的是,在收入和扩张遇阻的情况下,可能会存在更多的问题。 上海淮海中路的iapm商场,看上去就是个中国咖啡市场的缩影。星巴克在这里开了3个门店,分别把持着电影院、通往地铁站和写字楼人流;Costa则位于地下二层,和星巴克相对,精品咖啡Seesaw位于三楼正对电梯的地方,所在位置也是通往写字楼的通道,五月天阿信开的stayreal cafe紧挨着Costa。 星巴克计划到2021年,将中国内地的门店数量增加到5000家,增长近1倍,它还为正在酝酿崛起的Seesaw留下多少机会? 在咖啡消费升级和多元化的基础上,星巴克也许不会赢者通吃,Costa变得弱势,便利店已经加入竞争,还有依靠麦当劳门店的麦咖啡,中国这个市场未来会怎样?

上海淮海中路的iapm商场,看上去就是个中国咖啡市场的缩影。星巴克在这里开了3个门店,分别把持着电影院、通往地铁站和写字楼人流;Costa则位于地下二层,和星巴克相对,精品咖啡Seesaw位于三楼正对电梯的地方,所在位置也是通往写字楼的通道,五月天阿信开的stayreal cafe紧挨着Costa。 星巴克计划到2021年,将中国内地的门店数量增加到5000家,增长近1倍,它还为正在酝酿崛起的Seesaw留下多少机会? 在咖啡消费升级和多元化的基础上,星巴克也许不会赢者通吃,Costa变得弱势,便利店已经加入竞争,还有依靠麦当劳门店的麦咖啡,中国这个市场未来会怎样? 看完有何感想,留言讨论吧!

看完有何感想,留言讨论吧!

在韩国咖啡市场,作为本土品牌一直以来快速成长的姜勋代表的极端选择在业界也引起巨大冲击。分析认为盲目的事业扩张困住了其手脚。姜勋代表首次涉足加盟事业是在1998年外汇危机之后。共同创业豪丽斯咖啡(Hollys Coffee),让韩国本土咖啡品牌站稳脚跟,之后又创立了“咖啡陪你”,在业内最早打破了500家加盟店的记录,顺风顺水快速成长。因此被称为“咖啡王”。但是2010年创立咖啡陪你,Mango Six新品牌亮相后,开始陷入危机。盲目的扩张导致负债增加,继去年关店60个之后,本月14日向法院申请重组。[咖啡陪你加盟总部相关人士:我们无可奉告。]去年韩国国内加盟品牌数5千200多个,加盟店数达到21万8千900多个。尽管以特定商品带动人气的话,模仿的品牌层出不穷,韩国加盟总部的平均存续时间是4年零8个月。10年以上还在经营的品牌只占全部的12.6%。[金泰勋/韩国加盟店主协会联席会议常务局长:在没有验证收益的情况下,只是带着想法就冲进加盟事业做做看,所以存在寿命缩短的倾向。有观点认为,以姜代表的悲剧为契机,需要改善只是沉醉于数量增长的韩国国内加盟产业的性质。(以上内容来源公众号:韩国语News)下文源于《好奇心日报 》朴春兰韩国咖啡品牌“咖啡陪你”从2012年开始高调宣传到逐渐走衰的过程。 与它相近的还有豪丽斯、漫咖啡、Zoo Coffee、MangoSix、途尚咖啡等。它们几乎都在2012年左右进入中国,并与中资合作,试图用疯狂扩张的方式侵占中国咖啡市场。这些最具代表性的韩系咖啡店在扩张最快的2014、15年间,在中国一下子开出了八百多家店。 在中国诱人的市场里,咖啡消费的确在不断增长。伦敦国际咖啡组织统计显示,中国的咖啡消费正在以每年15%的速度增长,而全球的平均水平是2%。这个市场里最为成功的星巴克过去一两年也在以每天新开一家店的速度加速扩张,并已经下沉到越来越多二三线城市。

还有一线城市里女性消费者的增多。在现磨咖啡消费中,商务消费是主流,占据了40%左右市场份额的星巴克,针对的主要就是商务族群。而韩系咖啡馆有一个巨大的优势是,韩剧当时正在风靡。 2012年,一部《屋塔房王世子》捧红了豪丽斯咖啡,随后豪丽斯咖啡高调进驻中国;之后《来自星星的你》的爆红,咖啡陪你又收揽了金秀贤。 五年之后,现在,豪丽斯被供应商追债,Zoo Coffee已经被中资完全接管,忙于“去韩化”,最为激进的咖啡陪你总部失联,位于北京东四环凯泰大厦的总部已经人去楼空,网站上有通往美国、日本、菲律宾、蒙古、柬埔寨等分公司的链接,唯独找不到任何有关中国公司的信息。 不过,加盟商还在营业,但那个宏大的计划肯定是没有了。 对于中国雄心勃勃的新一轮精品咖啡来说,韩系咖啡馆的教训值得关注。这是一个典型的有关投资者急于扎进中国市场时,哪些因素会把事情弄糟的案例。 韩系咖啡馆想要吸引新的消费人群,但它们并没有创造出新的消费需求 如果你光顾过韩系咖啡馆,会发现那是一个与星巴克完全不同的空间。它们往往很大,数百平方米甚至是上千平方米,家具也多是布艺沙发,可能还会有落地窗、以及随处摆放的可爱的毛绒玩具,营造的是一个比较休闲温馨的氛围。 所以韩系咖啡馆的目标消费群是情侣、聚会聊天的朋友或者家庭,他们希望用一个更大更舒服的空间让消费者在店里尽可能长时间地停留。漫咖啡的创始人辛子相曾说过,他认为这些在店里停留的消费者必定会“呼朋唤友”,带来更多的消费者。在韩国本土市场的成功,更多是文化的原因。1930年代,韩国“茶房文化”盛行,几乎在每个巷子都能找到这么一家茶房。虽然名叫茶房,但主要售卖咖啡,到1960年代就成为供人们聚会的休闲空间。到了1980年代,这种老式茶房注入一些现代元素,在大学、市区、居民区出现。这时的茶房已经有了新名字—“咖啡店”,也不再只是卖咖啡,产品变得越来越丰富,红茶、刨冰、梅子茶等出现。 正是在这样的背景下,豪丽斯在1998年在韩国开出了第一家门店,成为最早的连锁品牌。尽管星巴克早在1999年就进入了韩国,但当时韩国的咖啡消费市场已经比较成熟,他们也有了比较稳定的客户群。 而中国的咖啡消费市场尽管一直在高速增长,但速溶咖啡仍然占据了绝对的主导地位,根据欧睿咨询的数据,高达70%,瓶装即饮占据了将近28%,而星巴克、Costa、太平洋咖啡、一众韩系咖啡馆,包括现在的不断涌现的精品咖啡都在争夺的是只有2%的现磨咖啡市场。而在现磨咖啡市场里,核心消费群体仍然是白领。 既无法争夺原来的咖啡消费人群,又没能留住新的消费人群,总的来说,韩系咖啡馆没能创造一个新的消费需求,最终造成的可能就是“为什么要去一个咖啡店去吃甜品”的尴尬。 大跃进式的扩张,高估了市场需求 在巅峰时期,咖啡陪你曾经在中国拥有600多家门店,以“赶超星巴克”为旗号,疯狂扩张,创下每年开店200家的纪录。它曾在官网上写道:“咖啡陪你对于未来的规划很明确,2014年底咖啡陪你力图在中国的门店开设到1000家,日后也仍将保持这种迅速发展的态势。到那时的状态是,无论你走在中国的什么地方,不论是一线城市,还是三四线城镇,只要您想喝咖啡,就会有一家咖啡陪你等着您。” 现在回过头来看,这显得有点可笑。而更理性来看的话,咖啡陪你太过高估市场需求。即便是在大城市平均每人每年消费量达到140杯的韩国(远超中国目前的20杯),咖啡陪你在成立9年多的时间里也只开出了700多家。 更有可比性的是星巴克。它在1999年进入中国后的10年间,一直保持每年只新开30-50家门店的节奏。从2012年才开始加速中国市场扩张,也就是在韩系咖啡馆纷纷进入中国市场的那一年,但那一年星巴克也才新开了204家。相比起来,咖啡陪你的扩张速度的确是“赶超”了星巴克。这对于一个没有任何积淀的新品牌来说,是相当冒进的。 韩系咖啡馆也没有忽略被认为有巨大潜力的二三线城市,但这些低线城市的需求同样被高估了。从2011年开始星巴克在二线城市新开门店数量才开始超过一线城市,但主要集中市场更为成熟的江浙沪周边,比如星巴克在苏州、宁波等二线共计开店300多家。而到2015年,星巴克才开始渗透到一些三四线城市,2015年的23个城市“新会员”中,三四线分别占到了5个和18个。 中国作为星巴克的全球第二大市场,如果有更大的空间,星巴克不会在这个市场里“保守”。并不说星巴克赢者通吃,而是说作为中国市场里最成功的咖啡品牌,它的扩张策略能在很大程度上反映市场现状。 韩国咖啡馆的大店模式,要找到合适的物业本身就比较难,但没有充足的客流,又导致了恶性循环。 最后,韩系咖啡馆就像是一阵风吹过,还留下了一堆烂摊子。咖啡陪你、Zoo Coffee、豪丽斯都曾频频出现加盟商跑路的情况,也有被公司“坑了钱”的加盟商。中国最高人民法院网站上的的“失信被执行人”中,共有28条和咖啡陪你中国有关的纪录,其中被执行人的履行情况为“全部未履行”。 一些人认为是韩系咖啡馆大肆扩张只不过是“圈钱”的手段,甚至有说法称,咖啡陪你在中国并非真的想做生意,而是借此来上市。也有说法称,咖啡陪你在中国圈的钱,都送去韩国总部了。但咖啡陪你在韩国的发展也不尽如人意,韩国公平交易委员会的数据显示,2015年咖啡陪你的关店率达到14.6%(140间),是业界首位。 与合作伙伴的矛盾也一直存在。早在2014年底,咖啡陪你中国公司就曾传出中韩高层内斗的传闻。被中资全面接管的还有Zoo Coffee,一位不愿具名的内部人士也向《好奇心日报》证实了这点,Zoo Coffee目前正在积极推进“去韩化”。 韩系咖啡馆在中国并非全军覆没,稍显持重的漫咖啡表现尚可。它在韩国并没有门店,是韩国人辛子相在中国建立起来的韩国品牌。漫咖啡在合作伙伴及开店的选择上比较谨慎,一般要求对方至少拥有承接10家门店的实力。“直营+合作经营”的管理模式,在一定程度上保证了门店管理质量。辛子相也曾放出“10年开出3000家店”的豪言,并称将以每年100家门店的速度扩张。但随着韩系咖啡在市场上走势的集体回落,漫咖啡的发展也从“求快”进入“求稳”。 顶着“消费升级”光环的新一轮精品咖啡品牌会说他们与那些韩系咖啡完全不一样,从业者也总是会祭出这组数据来给自己打气:北京、上海、广州等一线城市平均每人每年消费量有20杯,日本是200杯,韩国是140杯。而且中国这几年的现磨咖啡市场增速很快,平均超过20%。 而根据美团点评发布的《中国餐饮报告(白皮书2017)》,2016年中国咖啡馆全年关店14807家,90%的关店现象出现在下半年。从数量来看,上海是全国咖啡馆最多的城市,北上广深占全国咖啡馆门店总量的16.4%。上海去年跌幅达到6%,北京下跌20%。 报告称“个性咖啡馆的开店速度已经超过了客群增速,精品咖啡价格高、普及门槛高,又面临咖啡客群基数小的现状……现在进入市场的多为个体创业者,在门店管理、人才培养、标准建设等方面,较为普遍的缺乏商业基本功。”新进入者有必要警惕的是,在收入和扩张遇阻的情况下,可能会存在更多的问题。 上海淮海中路的iapm商场,看上去就是个中国咖啡市场的缩影。星巴克在这里开了3个门店,分别把持着电影院、通往地铁站和写字楼人流;Costa则位于地下二层,和星巴克相对,精品咖啡Seesaw位于三楼正对电梯的地方,所在位置也是通往写字楼的通道,五月天阿信开的stayreal cafe紧挨着Costa。 星巴克计划到2021年,将中国内地的门店数量增加到5000家,增长近1倍,它还为正在酝酿崛起的Seesaw留下多少机会? 在咖啡消费升级和多元化的基础上,星巴克也许不会赢者通吃,Costa变得弱势,便利店已经加入竞争,还有依靠麦当劳门店的麦咖啡,中国这个市场未来会怎样?看完有何感想,留言讨论吧!