2019年,太南!

房租上涨,人力成本上涨,原材料价格上涨……但销售的流水在降,毛利也在降……相关数据显示,2019年消费领域的投融资事件减少了45.40%。

当然也有日子过得不错的,例如书亦烧仙草、古茗等等。“南”与“热”的背后,其实是众多小趋势的牵引。有的源于消费升级大背景下的细分需求,有的源于新兴消费群体的潜力释放,还有些源于行业发展中的创新突破。

当这些小确幸一旦被市场的敏感者捕捉,财富效应被彰显,玩家集结,就会趟出一条新赛道。2020年的小趋势有哪些?在探索中踏出一条新兴赛道。

第一财经商业数据中心(CBNData)通过观察企业数量变化、投融资情况、舆情热度、行业头部企业动向,结合行业大数据,发布了《消费领域10大新赛道》报告,其中两条与茶饮相关,我们来看看。

饮品巨头纷纷布局“饮料+酒”

饮品巨头纷纷布局“饮料+酒”

即饮咖啡:未来四年年复合增长率为15.5%

即饮咖啡:未来四年年复合增长率为15.5%

即饮咖啡是指在工厂生产并包装好,购后可以马上喝,不需要等待咖啡师或咖啡机现制现调的咖啡,比如罐装的雀巢咖啡。目前市场上的代表玩家有可口可乐、农夫山泉、星巴克、味全等。

▲即饮咖啡参与竞争企业

▲即饮咖啡参与竞争企业

报告认为,“古老”的咖啡形式——即饮咖啡有复苏迹象。凯度消费者指数显示:即饮咖啡已经跻身10大高速增长品类之列,销售额年均增长了17%。每三位中国消费者中就有一位买过即饮咖啡。

截至2019年11月01日的52周,即饮咖啡新增购买人群中近85%都是来自25-34岁的人群。

中国人越来越爱喝咖啡。在各种类型咖啡中市占率超七成速溶咖啡会逐渐让步于即饮咖啡和现调咖啡。即饮咖啡高增长的趋势还会延续下去。

▲即饮咖啡舆情热度

▲即饮咖啡舆情热度

就每人年饮用咖啡杯数来看,美国人是中国的56倍。即便是咖啡店林立的上海,人均咖啡消费量也只有20杯/年。整体而言,尤其是在低线城市,人均咖啡消费量还有很大的增长空间。

▲各国(地区)年均消费即饮咖啡杯量

▲各国(地区)年均消费即饮咖啡杯量

即饮咖啡价格低,能在更广泛的地区流通,它能与现磨咖啡共存。从日本市场的发展也能得出这一点。

1980年代日本泡沫经济时期有16万家咖啡馆,但即饮咖啡市场还能增长,主要驱动是在办公室和学校的咖啡消费。根据《日本咖啡协会》公布的数据,日本人平均每年每人会喝掉约91瓶罐装咖啡。这得益于随处可见的便利店和自动贩卖机提供了基础设施。

▲即饮咖啡与现调咖啡的价格比较

▲即饮咖啡与现调咖啡的价格比较

即饮咖啡原来是雀巢、统一和味全等品牌的圈内者游戏,但越来越多的外行玩家加入战局,比如农夫山泉、伊利、蒙牛和可口可乐。

即饮仍在不断进化中。冷萃、低糖或无糖风味越来越受到欢迎。不管在线上还是外卖平台,中国消费者都越来越喜欢苦味咖啡。

▲外卖咖啡最受欢迎的口味

▲外卖咖啡最受欢迎的口味

口味是即饮高端化的机会所在。有不少品牌开始强调咖啡豆的品质和风味,统一缦雅就是其中之一。不少精品咖啡都会在夏季推出冷萃的即饮咖啡,这些即饮的溢价也会更高。

随着植物蛋白食品和饮料的流行,未来如豆奶咖啡、燕麦奶咖等即饮产品也可以期待。 含酒精饮料正被行业看好

含酒精饮料正被行业看好

▲“含酒精饮料”舆情热度

▲“含酒精饮料”舆情热度

含酒精饮料是指各种由酒精和果汁、茶饮等配制调和而成的饮品,一般酒精度数较低。目前的代表玩家有百威、可口可乐、星巴克、平行宇宙等。

全球人均酒消费呈稳定增长趋势。英国医学杂志《柳叶刀》相关报道显示,在全球范围内,每名成年人每年的酒精摄入量从1990年的5.9升上升到1997年的6.5升,预计到2030年将跃升至7.6升。而中国成年人的平均饮酒量到2030年预计将超过10升。

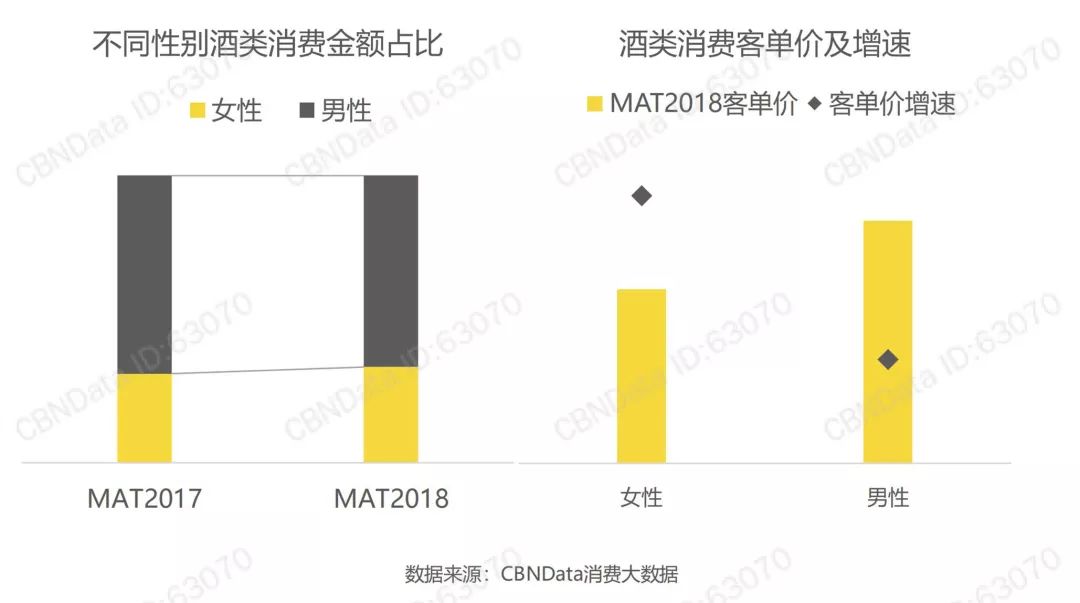

▲酒类消费客单价及增速

▲酒类消费客单价及增速

随着生活压力的增加,饮酒也正成为年轻人增加情趣、放松身心的一种生活方式。据CBNData消费大数据,年轻人正成为线上酒类消费主力军,90/95后的酒类消费金额比重及客单价增速均显著提升。

随着酒类产品加入优雅、时尚的生活元素,越来越多女性成为酒消费潜力人群,近年来消费金额占比显著提升,客单价增速远超男性。

▲不同年龄段酒类消费额占比

▲不同年龄段酒类消费额占比

将两种及以上的酒或饮料、果汁、汽水混合而成的鸡尾酒,早在18世纪70年代就已诞生,是酒文化的重要组成部分。如今,混饮文化在年轻人中依旧流行,多数年轻消费者已经有了混饮的经验和爱好,因此不用再花时间去教育新市场。

市场调研公司Innova Market Insights将“混搭风尚”选为2020年食品饮料趋势;英国食品行业媒体FoodBev Media也将“含酒精饮料”列为2020年食品饮料五大趋势之一;美国特色食品协会发布的2020年食品饮料趋势指出鸡尾酒将成为热门。

星巴克等巨头纷纷入局,新品牌而已在不断正涌现。百威英博旗下淡啤品牌Natural Light推出含酒精苏打水Natural Light Seltzer,酒精度6%。

星巴克推出旗下全球首款酒精饮料Espresso Cloud IPA,由浓缩咖啡搭配精釀啤酒,仅在美国地区部分门店夜间提供。“玩味冰调”系列上线,灵感源自鸡尾酒,主打轻盈零脂,低糖低卡。其中酸柠浮冷萃、气炫冰山美式含少量酒精成分。

可口可乐在日本九州限定推出柠檬口味罐装汽酒“柠檬堂”,由日本烧酒+苏打水制成,酒精含量3%-7%不等。

▲茶饮跨界酒类成突破口

▲茶饮跨界酒类成突破口

茶饮市场渐趋饱和,跨界酒类成一项突破口。奈雪的茶联合36氪发布的《2019新式茶饮消费白皮书》显示,全国现制茶饮门店数已超过45万家。随着同类型茶饮店模仿、竞争的加剧,茶饮店的客源和利润正在被逐渐摊薄,新式茶饮品牌正在寻求破局,跨界酒类成一个选项。

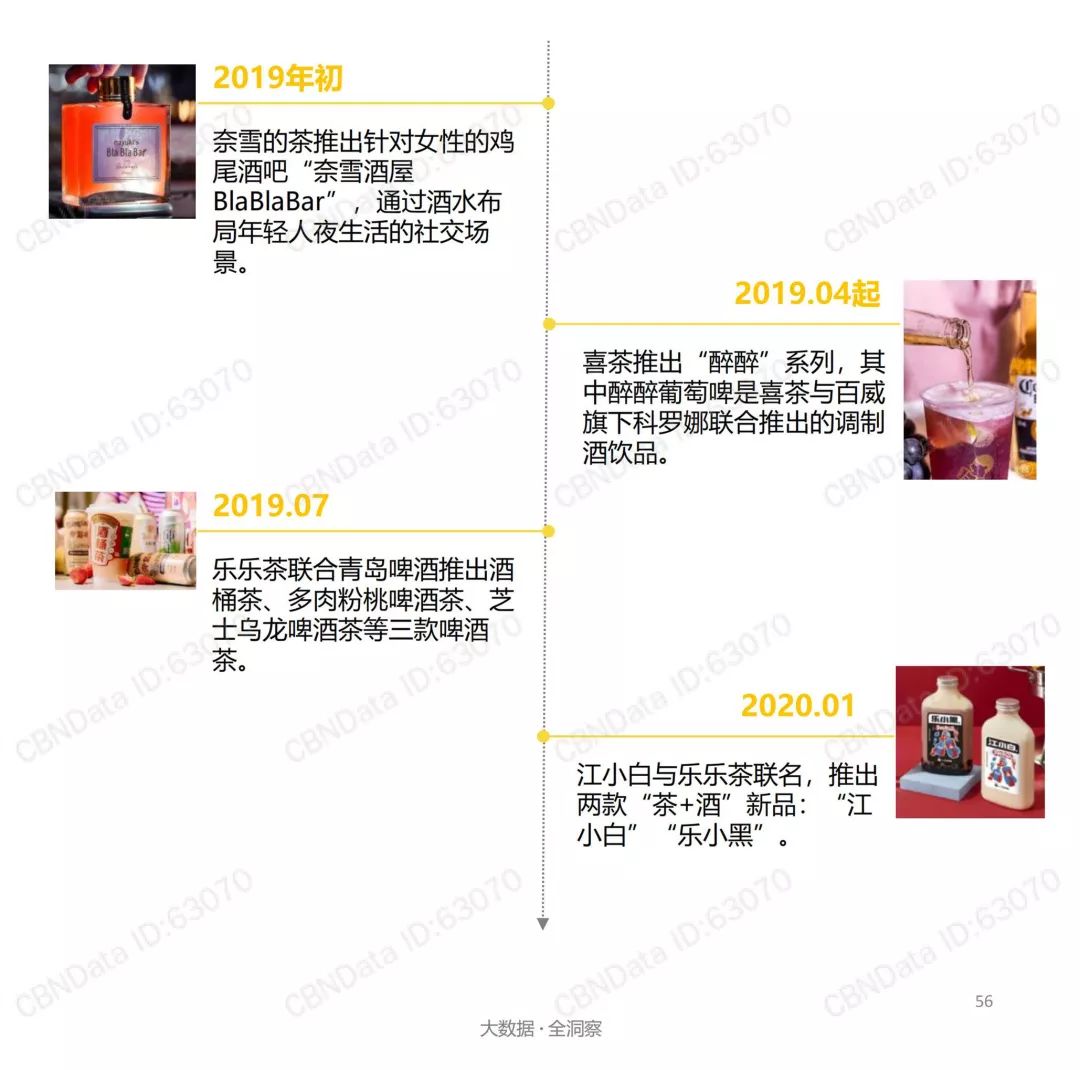

奈雪的茶推出针对女性的鸡尾酒吧“奈雪酒屋BlaBlaBar”,通过酒水布局年轻人夜生活的社交场景。

喜茶推出“醉醉”系列,其中醉醉葡萄啤是喜茶与百威旗下科罗娜联合推出的调制酒饮品。

乐乐茶联合青岛啤酒推出酒桶茶、多肉粉桃啤酒茶、芝士乌龙啤酒茶等三款啤酒茶。

—————END—————中国饮品快报编辑|小W 版式|小N

我们致力于为奶茶、咖啡行业提供全面而独到的资讯促进行业的健康发展

房租上涨,人力成本上涨,原材料价格上涨……但销售的流水在降,毛利也在降……相关数据显示,2019年消费领域的投融资事件减少了45.40%。

当然也有日子过得不错的,例如书亦烧仙草、古茗等等。“南”与“热”的背后,其实是众多小趋势的牵引。有的源于消费升级大背景下的细分需求,有的源于新兴消费群体的潜力释放,还有些源于行业发展中的创新突破。

当这些小确幸一旦被市场的敏感者捕捉,财富效应被彰显,玩家集结,就会趟出一条新赛道。2020年的小趋势有哪些?在探索中踏出一条新兴赛道。

第一财经商业数据中心(CBNData)通过观察企业数量变化、投融资情况、舆情热度、行业头部企业动向,结合行业大数据,发布了《消费领域10大新赛道》报告,其中两条与茶饮相关,我们来看看。

饮品巨头纷纷布局“饮料+酒”即饮咖啡:未来四年年复合增长率为15.5%即饮咖啡是指在工厂生产并包装好,购后可以马上喝,不需要等待咖啡师或咖啡机现制现调的咖啡,比如罐装的雀巢咖啡。目前市场上的代表玩家有可口可乐、农夫山泉、星巴克、味全等。

▲即饮咖啡参与竞争企业报告认为,“古老”的咖啡形式——即饮咖啡有复苏迹象。凯度消费者指数显示:即饮咖啡已经跻身10大高速增长品类之列,销售额年均增长了17%。每三位中国消费者中就有一位买过即饮咖啡。

截至2019年11月01日的52周,即饮咖啡新增购买人群中近85%都是来自25-34岁的人群。

中国人越来越爱喝咖啡。在各种类型咖啡中市占率超七成速溶咖啡会逐渐让步于即饮咖啡和现调咖啡。即饮咖啡高增长的趋势还会延续下去。

▲即饮咖啡舆情热度就每人年饮用咖啡杯数来看,美国人是中国的56倍。即便是咖啡店林立的上海,人均咖啡消费量也只有20杯/年。整体而言,尤其是在低线城市,人均咖啡消费量还有很大的增长空间。

▲各国(地区)年均消费即饮咖啡杯量即饮咖啡价格低,能在更广泛的地区流通,它能与现磨咖啡共存。从日本市场的发展也能得出这一点。

1980年代日本泡沫经济时期有16万家咖啡馆,但即饮咖啡市场还能增长,主要驱动是在办公室和学校的咖啡消费。根据《日本咖啡协会》公布的数据,日本人平均每年每人会喝掉约91瓶罐装咖啡。这得益于随处可见的便利店和自动贩卖机提供了基础设施。

▲即饮咖啡与现调咖啡的价格比较即饮咖啡原来是雀巢、统一和味全等品牌的圈内者游戏,但越来越多的外行玩家加入战局,比如农夫山泉、伊利、蒙牛和可口可乐。

即饮仍在不断进化中。冷萃、低糖或无糖风味越来越受到欢迎。不管在线上还是外卖平台,中国消费者都越来越喜欢苦味咖啡。

▲外卖咖啡最受欢迎的口味口味是即饮高端化的机会所在。有不少品牌开始强调咖啡豆的品质和风味,统一缦雅就是其中之一。不少精品咖啡都会在夏季推出冷萃的即饮咖啡,这些即饮的溢价也会更高。

随着植物蛋白食品和饮料的流行,未来如豆奶咖啡、燕麦奶咖等即饮产品也可以期待。

含酒精饮料正被行业看好▲“含酒精饮料”舆情热度含酒精饮料是指各种由酒精和果汁、茶饮等配制调和而成的饮品,一般酒精度数较低。目前的代表玩家有百威、可口可乐、星巴克、平行宇宙等。

全球人均酒消费呈稳定增长趋势。英国医学杂志《柳叶刀》相关报道显示,在全球范围内,每名成年人每年的酒精摄入量从1990年的5.9升上升到1997年的6.5升,预计到2030年将跃升至7.6升。而中国成年人的平均饮酒量到2030年预计将超过10升。

▲酒类消费客单价及增速随着生活压力的增加,饮酒也正成为年轻人增加情趣、放松身心的一种生活方式。据CBNData消费大数据,年轻人正成为线上酒类消费主力军,90/95后的酒类消费金额比重及客单价增速均显著提升。

随着酒类产品加入优雅、时尚的生活元素,越来越多女性成为酒消费潜力人群,近年来消费金额占比显著提升,客单价增速远超男性。

▲不同年龄段酒类消费额占比将两种及以上的酒或饮料、果汁、汽水混合而成的鸡尾酒,早在18世纪70年代就已诞生,是酒文化的重要组成部分。如今,混饮文化在年轻人中依旧流行,多数年轻消费者已经有了混饮的经验和爱好,因此不用再花时间去教育新市场。

市场调研公司Innova Market Insights将“混搭风尚”选为2020年食品饮料趋势;英国食品行业媒体FoodBev Media也将“含酒精饮料”列为2020年食品饮料五大趋势之一;美国特色食品协会发布的2020年食品饮料趋势指出鸡尾酒将成为热门。

星巴克等巨头纷纷入局,新品牌而已在不断正涌现。百威英博旗下淡啤品牌Natural Light推出含酒精苏打水Natural Light Seltzer,酒精度6%。

星巴克推出旗下全球首款酒精饮料Espresso Cloud IPA,由浓缩咖啡搭配精釀啤酒,仅在美国地区部分门店夜间提供。“玩味冰调”系列上线,灵感源自鸡尾酒,主打轻盈零脂,低糖低卡。其中酸柠浮冷萃、气炫冰山美式含少量酒精成分。

可口可乐在日本九州限定推出柠檬口味罐装汽酒“柠檬堂”,由日本烧酒+苏打水制成,酒精含量3%-7%不等。

▲茶饮跨界酒类成突破口茶饮市场渐趋饱和,跨界酒类成一项突破口。奈雪的茶联合36氪发布的《2019新式茶饮消费白皮书》显示,全国现制茶饮门店数已超过45万家。随着同类型茶饮店模仿、竞争的加剧,茶饮店的客源和利润正在被逐渐摊薄,新式茶饮品牌正在寻求破局,跨界酒类成一个选项。

奈雪的茶推出针对女性的鸡尾酒吧“奈雪酒屋BlaBlaBar”,通过酒水布局年轻人夜生活的社交场景。

喜茶推出“醉醉”系列,其中醉醉葡萄啤是喜茶与百威旗下科罗娜联合推出的调制酒饮品。

乐乐茶联合青岛啤酒推出酒桶茶、多肉粉桃啤酒茶、芝士乌龙啤酒茶等三款啤酒茶。

—————END—————中国饮品快报编辑|小W 版式|小N

我们致力于为奶茶、咖啡行业提供全面而独到的资讯促进行业的健康发展