刚开工,瑞幸咖啡的小目标又立起来了——4月底前,要再进18城。这条咖啡行业的“鲶鱼”品牌,最终会走向何处?现在还不得而知。咖啡界老鸟小强最近给《咖门》投来一篇稿件。在他看来:2019年,瑞幸咖啡或将非常差钱。

回顾2018战绩,瑞幸或将非常差钱

前三季度亏8.5亿,资金占用超过15.5亿从公开数据看,瑞幸至2018年9月份亏损了8.5个亿。一般亏损是不算资产投入的,财务算利润只算了折旧,如果算资金占用量,要把买设备、做装修和门店押金等费用算进来。瑞幸2018年9月,一共开设了约1000家门店,门店的装修、押金、设备、转让费等,平均一家店合计约需70万元(前期单店费用可能会高于这个数,后期管控会低于这个数)。也就是说,1000家门店资金占用量大概在7亿元左右,加上亏损8.5亿,那么到第三季度末,瑞幸的总资金使用量在15.5亿左右。

图片来源:界面新闻

图片来源:界面新闻

第四季度亏损6亿以上,资金占用超过11亿第四季度,瑞幸的新开门店约1000家,用户由9月的350万增长到1250万,杯数从1800万杯增长到8968万杯,新增用户900万,新增购买杯数7168万。瑞幸现在的市场政策是首杯免费,买二送一,买五送五,意味着销售费用会大大增加。同时从数据上看其前9个月毛利率都为负数,也就是说卖一杯就要亏一杯,卖得越多,亏损就越多,10月以来每月亏损应创新高。

买赠活动使每杯产品的利润几乎为负图片来源:新浪微博@瑞幸咖啡

买赠活动使每杯产品的利润几乎为负图片来源:新浪微博@瑞幸咖啡以 9月份亏损1.8亿算,保守估计10月份起每个月亏损超过2亿元,第四季度三个月亏损计6亿元。这三个月开店1000家,经过打磨单店投入成本约在50万元,第四季度资金占用量超过11亿。也就是说2018年最少亏14.5亿,资金占用可能超过27亿元,瑞幸两轮4个亿美元的融资,维持现状都够呛,2019年还要实现新开店2500家,将非常缺钱。

做存量市场的瑞幸,是不是个好项目这么大密度的使用资金,这么大幅度的亏损,瑞幸咖啡是不是一个好的项目呢?我基于对咖啡的两个属性把咖啡分为存量市场和增量市场,理解如下:一是产品属性,就是产品消费。咖啡本质是一种饮品,人们一开始喜欢咖啡是因为其浓郁的香气和醇香的口感,以及咖啡因的提神醒脑、消除疲劳的作用。这类基于对咖啡产品产生的消费用户,我称之为存量用户或叫存量市场。二是社交属性,也就是情感和社交消费。喝咖啡是一种身份认同,能传递出精致生活和精英身份的认同感。同时,咖啡市场也是在社交需求中发展起来的,人们在咖啡馆中三五好友约见或商务洽谈,其舒适的环境给人以放松、温暖的享受,让咖啡馆成为了家和办公室外的第三空间。

做好咖啡要抓住产品属性和社交属性图片来源:新浪微博@瑞幸咖啡

做好咖啡要抓住产品属性和社交属性图片来源:新浪微博@瑞幸咖啡这类由咖啡馆的社交需求和空间需求培养中的消费用户,称之为增量用户,或叫增量市场。瑞幸现在所提倡的无限场景概念,其本质上是在非固定的非物理空间来消费咖啡,但脱离了物理空间,教育用户在非固定的物理空间消费咖啡,我想这个比增量的实体空间需要更长时间来培养,所以很长时间内瑞幸还是在做存量的市场。

为什么说瑞幸咖啡走得太快了

选择了太细分的咖啡市场

从数据上看,我国的咖啡增长量相对比较快,每年有15%的递增,相对美国和日本的消耗增速快很多。但是我国的人均咖啡杯数只有4.5杯,与美国人均269杯、日本人均188杯相比还有非常大的差距。说明我国咖啡消费很初级,习惯还在培养中,市场的增量空间很大,存量用户非常少。

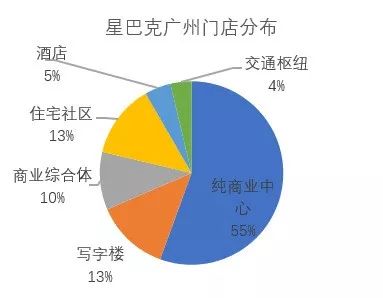

以广州星巴克门店分布为例,其在广州市场有107家门店。其中商业体占65%,住宅13%,写字楼也只有13%,也就是说星巴克认为大量的消费不是在写字楼区产生。瑞幸把写字楼当作咖啡的主战场,这个应是选择了存量中的一个细分市场,市场存量就更小了。

星巴克更注重开发增量用户

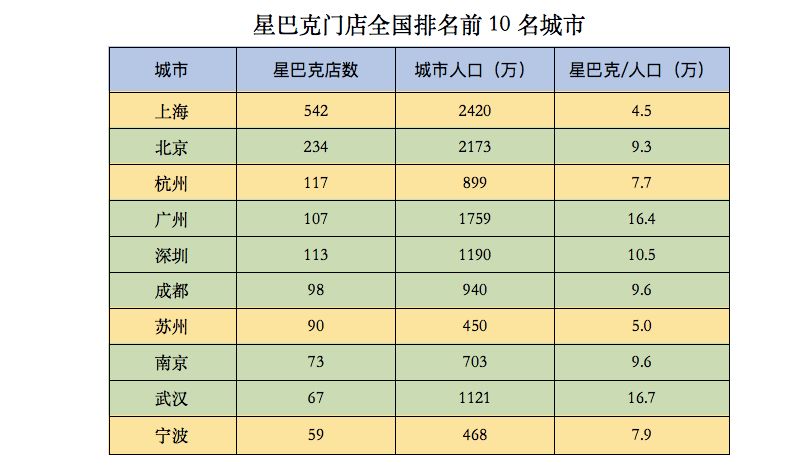

截止到2018年12月,星巴克进入中国也有近二十年的时间了,从这些年星巴克在全国开店数据可以看到,其在国内店数分布差距非常大,上海542家门店,平均4.5万人拥有一家星巴克,北京是9.3万人,深圳10.5万人,广州16万人才拥有一家星巴克。同期韩国首尔平均1.1万人拥有一家星巴克,我们国家相比星巴克的密度很小,而且分布不均。可以看到华东星巴克密度相对较高,上海、杭州、苏州、宁波的密度高过全国其他城市。这是因为早期星巴克进入中国是区域加盟给四大运营商,华东区是星巴克直营经营最重视的区域,对品牌政策更理解并投入更多资源,所以华东区的门店密度相对其他区域要高。从另外一个角度说明咖啡用户是需要培养的。星巴克在中国和美国的拓展策略是不一样的,咖啡在美国是有群众基础的,有很大咖啡的存量用户群,所以在美国的星巴克面积都不大,外带用户比例很高。

国外街拍中经常会看到星巴克的身影图片来源:百度图片

国外街拍中经常会看到星巴克的身影图片来源:百度图片而星巴克进入中国并没有沿用在美国的店面策略,一般面积比较大,注重装修和设计,把第三空间的空间体验放在首位。第一个店在北京国贸开业的时候,选了最好的位置,装修十分讲究,高大尚的感觉首先吸引了一些用户。在中国,去星巴克的消费用户,很多并不是因先喜欢喝咖啡,而是先从享用空间开始,慢慢开始喜欢咖啡。再看看上面的数据,星巴克在广州市场的分布以商业中心为主,办公和商业合起来有78%,住宅区只有13%,住宅社区的门店数量少,一定程度上说明咖啡消费并不是日常生活所需,只是在人流量大的商业和办公,成为社交、约会的场地。星巴克在中国一方面拓展增量市场,通过对空间概念的传播,培养咖啡用户,然后通过会员体系沉淀为存量用户,现在也开通了外卖来为存量的用户提供深度服务。

星巴克的在国内市场采用本土化打法图片来源:百度图片

星巴克的在国内市场采用本土化打法图片来源:百度图片咖啡市场的规模,远未到爆发阶段这几年有机构投资精品咖啡馆,觉得精品咖啡代表第三代咖啡,是未来中国咖啡市场崛起弯道超车的机会,我们还是回到存量和增量用户量这个逻辑来分析。精品咖啡是商业咖啡的升级,商业咖啡用户中有的用户对咖啡的口感和品质有更高的要求,一部分升级到消费精品咖啡。精品咖啡做得比较好的市场也是美国的咖啡市场。Blue Bottle蓝瓶子咖啡,作为精品咖啡的代表创办于2002年,上一轮2015年拿到融资时一共有19家门店,13年的时间开业19家门店。2018年被雀巢收购时全球一共有50家门店,显然这个速度相对星巴克的扩张是非常慢的。

精品咖啡的扩张速度相对较慢图片来源:界面新闻

精品咖啡的扩张速度相对较慢图片来源:界面新闻同期星巴克在美国有13000多家门店,在人均咖啡269杯的美国,在这样一个拥有巨量存量的咖啡用户市场,精品咖啡发展的节奏如此,在人均咖啡4.5杯的中国市场,存量用户这么少的情况下,用风险资本来做精品咖啡扩张,为时过早。同样的道理,类比精品咖啡,我们把外卖咖啡也作为存量市场的一个细分市场,在咖啡用户不足的情况下,这个市场的规模是非常有限的,远未到商业爆发的时间。

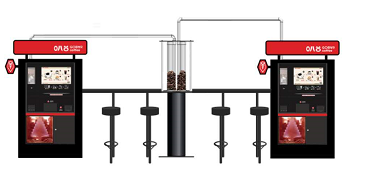

咖啡机就能把瑞幸替代了智能共享咖啡机,是这几年兴起的新的咖啡模式。随着自动咖啡机技术的成熟,无人咖啡机也能出品和有人吧台同样品质的咖啡。一些企业把智能咖啡机直接放在写字楼电梯门口或楼层茶水间,更近距离接近用户。智能咖啡机单点投入成本低只需几万元,9-15元的价格相对亲民,如果点位没选好,可以把机器挪走,非常灵活。

智能共享咖啡机模型

智能共享咖啡机模型瑞幸牛奶咖啡价格在25元左右,美式咖啡21元,加上外送费接近30元,这个价格和星巴克咖啡差不了很远。为了保证咖啡出品的一致性,减少对人工的依赖,瑞幸咖啡和星巴克门店都采用了全自动的咖啡机,在瑞幸门店可以看到门店员工对自动咖啡依赖度很高,有些出品只需要他们拿杯子、盖盖子、打包、清洁。瑞幸的数据显示用户自行到门店的提货率是60%,如此看反正都是下楼去提咖啡,都是全自动咖啡机的品质,十来块的智能咖啡机和价格二十多块的瑞幸咖啡,智能咖啡机的价格和便利性都是有竞争力的。在咖啡市场成熟的国家,智能咖啡机被验证成功,经营得非常好。Costa咖啡是英国最大的咖啡连锁之一,其实他们也是英国最大的智能咖啡机运营商,2018年被雀巢收购时已经有8200台自动咖啡机,这8200台自能咖啡机是被雀巢看上的核心资产,也是被Costa看重的改善业绩提高利润的重要业务组成。

Costa的自助咖啡机图片来源:百度图片

Costa的自助咖啡机图片来源:百度图片中国的智能咖啡市场也得到了部分资本的认可,投资了一些企业,但是从企业经营情况来看,也是远远没有达到预期效果。归根到底是存量用户基数太小,消费频次不够,数据跑不起来。不过总体上来讲,如果是互联网公司讲究简单、极致、快,智能咖啡机比瑞幸模式在价格、方便、简单方面更极致,更符合这一特点。这样看,瑞幸会不会只是一种过渡的商业模式,在未来被智能咖啡机替代呢?总结一下,中国现磨咖啡市场尚在培养期,用资本引爆,用户密度不够,体量太小,这个时间点远远没有到来。

用瑞幸模式做茶饮,比咖啡可行不客气地说,瑞幸咖啡正在面临内忧外患。怎么讲呢?

咖啡市场竞争对手太多太强都说中国的咖啡市场每年增长超过15%,是一个很好的市场,真的有这么好做吗?我们来看看市场的数据。

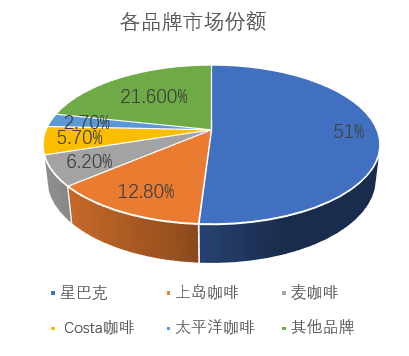

星巴克自2013年以来门店扩张的速度超过30%,目前星巴克咖啡已经占现磨咖啡市场51%的市场份额。增长速度超过30%,全国现磨咖啡消费增长15%,数千家门店30%的增长,减掉星巴克的增量后,大家可以算算留给其他品牌的增量还有多少?

我们来看看有多少个品牌和企业来瓜分剩下的渣渣。2011年太平洋咖啡进入大陆,目前有门店300多家门店,Costa到中国新开门店450家左右。到2017年底全国2500家麦当劳都有现磨咖啡出售,其中有800家麦当劳开设独立麦咖啡,肯德基全国5000家门店卖现磨咖啡,全家便利店35%的门店开始卖现磨咖啡……多么热火朝天!可现实是残酷的,美团数据显示,全国从2016年下半年新开1.6万家咖啡馆,关店4.4万家;2017年上半年新开1.9万家咖啡馆,关店4.1万家;2017年下半年开1.2万家咖啡馆,关店1.7万家——关掉的咖啡店远远大于开店数。这几年韩国咖啡品牌咖啡陪你、ZOO咖啡、漫咖啡、豪丽斯咖啡来了又走,我方唱罢你登台。一些连锁咖啡这几年也传出业绩不佳,要被卖掉的消息。

各大头部品牌也在艰难的前行图片来源:搜狐新闻

各大头部品牌也在艰难的前行图片来源:搜狐新闻所以不能简单看到15%的增速,还得看看在和谁抢市场。中国现磨咖啡年度增幅是很大,这个增量是向头部企业集中了。国际上其他品牌企业也是属于陪跑的,市场上其他的门店和品牌都在被一轮一轮的被割韭菜。

茶饮与咖啡全面竞争时代到来咖啡和茶饮这两个产品很相似,都带有产品属性和社交属性,完全是同行业之间的充分竞争。过去中国茶和咖啡经营是完全不一样的模式,中国茶一直在卖茶叶,卖高深的茶文化,不存在直接竞争。以至于年轻人看不懂、喝不明白中国茶模式,也没有时间去慢慢品尝一杯茶,慢慢远离茶消费,一直到新茶饮出现。新茶饮企业由街头的小店,走到主流的商业场所,完善了产品系列,有了完美的空间体验,同时建立了自己的品牌,也得到资本支持,发展非常快。

新茶饮的兴起冲击着饮品市场图片来源:界面新闻有的茶饮品牌把竞争对手直接定为星巴克,我听到一个茶饮企业的负责人在一次招商分享会上很骄傲地说:“我们的坪效是星巴克的二倍,我们的空间体验更好,产品无障碍,更符合中国人的口味,年轻人现在更喜欢我们,你们不把最好的位置给我们,给谁?”茶饮之所以可以在资本支持下爆发,我觉得这主要是中国5000年茶文化的影响和沉淀,每一个中国人都是存量用户,茶是熟悉的味道,只是丰富了产品换了一个卖法。茶饮完全不需要像咖啡一样去培养用户,就像出行企业一样,顾客就在那里,只是哪家企业占领更多市场份额的问题。所以我一直认为,如果用瑞幸模式做茶饮,比做咖啡更可行!

快速扩张带来的坏店率瑞幸从2017年10月以来,一年时间开店2000家。短时间大量门店开张,特别是前期品牌的影响力还没有出来前,优质店铺少,费用高。在高压下开店,一定会产生大量的不良店铺。我曾经在七月份对瑞幸广州的门店做过调研,在2018年7月以前,瑞幸基本看不到开在甲级写字楼的门店。

快速扩张的背后总会存在问题图片来源:百度图片

快速扩张的背后总会存在问题图片来源:百度图片前期高密度开店,放弃的是门店质量,这样的故事似曾相似,共享单车品牌OFO当时为了抢占市场,快速用便宜单车占领市场,单车的数量是上去了,可是损坏率却远远大于同期竞争品牌,导致用户体验差,使用率低。一般情况,餐饮门店生意一般是三个月到半年做不到预期,就要被关掉的。瑞幸为了保证品牌和融资的需要前期会死撑,到某个时间将进行大量的门店调整。

商业模式存在挑战我们都知道,瑞幸的操作团队来自神州出行,其商业模式一脉相传,用出行的逻辑来做咖啡。

不同品类的产品用同等商业模式可行吗图片来源:新浪微博@瑞幸咖啡

不同品类的产品用同等商业模式可行吗图片来源:新浪微博@瑞幸咖啡出行的商业逻辑是:人都需要出行,人在那里,谁抢到是谁的,这样的逻辑只适合咖啡的存量用户,上面已经讲到中国的咖啡市场还是增量的市场阶段,还是以社交和体验为主流消费,存量市场规模太小,远远达不到规模化经营资本引爆的阶段。有人说,瑞幸独立的APP沉淀那么多用户,用户是值钱的。我一直坚持一个观点,能为用户提供价值服务的数据是有效的,数据越大,价值越大。那么对于瑞幸来说,作为一个咖啡公司,有价值的服务是什么?是咖啡还是其他?*文章为作者独立观点,不代表咖门立场。

识别图片二维码,了解更多内容关于“黑糖饮品”的研发逻辑:

水果茶的爆款打造(4讲):

2019万有饮力年度大会实录视频:

— END —统筹:啡姐 | 编辑:政雨 | 视觉:JIRFEI文章为咖门原创,未经授权严禁转载。