2018年6月27日起,太平洋咖啡全国门店推出“太茶”系列,不仅让顾客多了尝新的机会,也顺应了时下茶饮体验的新趋势。

1进军中国大陆市场第七个年头,市占率仅为2.7%

太平洋咖啡的企业咖啡业务是于1995年在香港最先开设的,2010年华润创业投资3亿元并购太平洋咖啡80%的股权,成为华润创业旗下的另一连锁品牌;2011年,正式进入中国内地市场。截至目前,太平洋咖啡在中国大陆地区门店数量已有300余家。

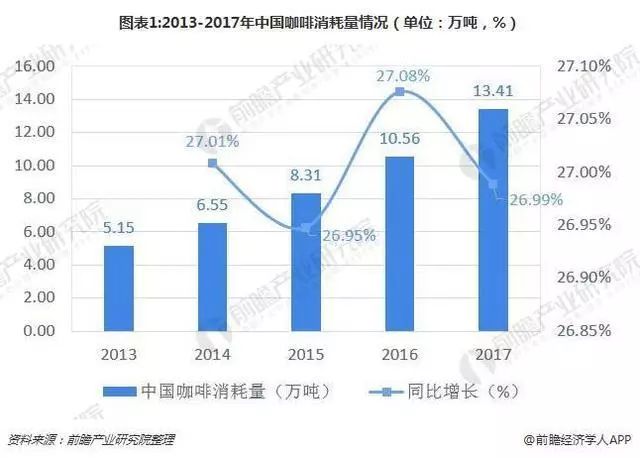

然而太平洋咖啡在咖啡消费量快速增长的中国市场上,市场份额占领的程度却不高,与星巴克相比,其两年内的市场份额增长仅为0.2%。

为了提高市场占有率,2015年,太平洋咖啡曾推出“国酒咖啡”系列,用花雕、二锅头与咖啡进行搭配;

2018年6月,太平洋咖啡联合瑞典燕麦饮品牌OATLY,在内地300多家门店中推出为乳糖不耐受症人群及素食主义者等提供燕麦饮基底的咖啡产品。

如今,太平洋咖啡推出“太茶”系列,主打以中国茶叶为原材,部分产品添加了目前市场上流行的奶盖,有嚼劲的配料,比如:无花果、银耳。

食材上之所以选择银耳和无花果,而非奶茶店里常见的珍珠和椰果,是为了符合太茶系列的“轻养生”主旨,也顺应了消费升级下消费者对于健康茶饮的追求转变。

2新茶饮融资规模超过10亿,

带动中国茶叶市场发展

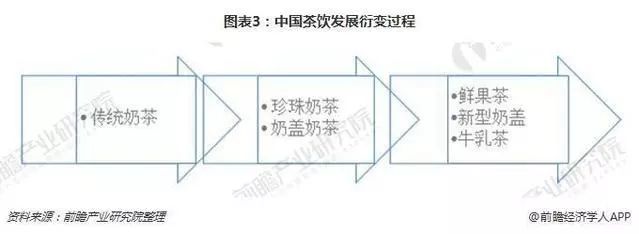

新茶饮,顾名思义“新式茶饮”,与传统的奶茶不同,新茶饮是以原叶茶作为核心,更好地萃取茶叶原汁;口味上由原来的茶+奶,扩展为原味茶、茶+奶、茶+水果、茶+芝士等新鲜品质元素,创造出独特的饮用体验。

自2011年开始,茶饮行业进入高速增长时期,2016年上半年达到顶峰。根据《2017年中国饮品生态发展报告》显示,2016年上半年我国奶茶果汁店开店数达到5.6万间,关店仅为1.7万间,但在2016年下半年关店数则超过开店数;而2017年全年开店数量均超过关店数量。

据中信证券估计,我国新式茶饮的潜在市场规模达到接近500亿元,超过了在中国市场成长了20年的咖啡行业的50%。

如此迅速发展的新兴行业引起了资本家的重视,2016年因味茶、喜茶、奈雪的茶三个亿元级别的融资事件更是增长了新茶饮行业的发展势头。

据统计,新式茶饮行业融资金额已超过10亿人民币,最新一次新茶饮融资事件则是2018年上半年喜茶获4亿元B轮融资。

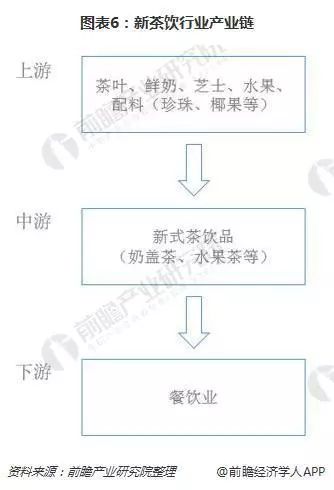

发展迅猛的新茶饮行业也带动了其产业链上的行业发展。新茶饮与奶茶行业类似,上游主要由以茶叶、水果、芝士、鲜奶以及配料(珍珠)等为主要原材料,经烧煮、冲泡等工艺制成;中游主要包括奶盖茶、水果茶等各类新式茶产品;下游则为餐饮业消费。

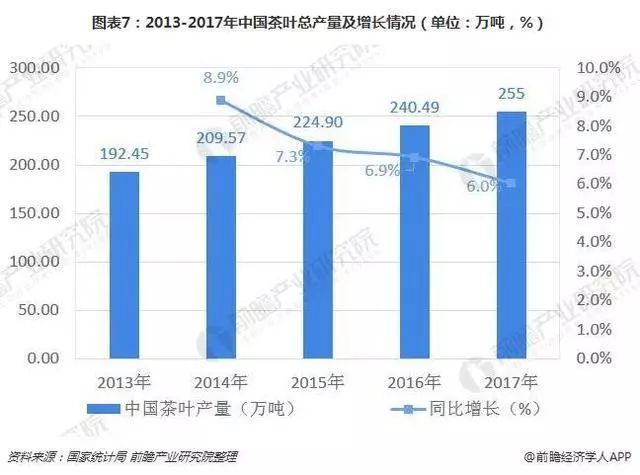

新式茶饮的核心在于茶,而中国是世界上最大的茶叶生产国。根据中国茶叶流通协会的数据,2017年,我国茶叶总产量达到255万吨,同比增长6.0%。

然而在世界茶叶消费领域上,我国茶叶消费量一直不高,但近年来得益于下游终端消费新式茶饮店的爆红,我国茶叶消费量呈现出平稳向好的态势,2017年我国茶叶消费量已达到193万吨。

3众多行业入局者,太平洋能分得一羹吗?

目前,我国新茶饮市场上已经有众多品牌,其中以喜茶和奈雪的茶为首主要布局在深圳和广州,而北京和上海地区主要以乐乐茶和因味茶为首,内陆城市则有自己本土品牌,如重庆的嫩绿茶,长沙的茶颜悦色。

但随着资本入注新茶饮品牌,最先入局的喜茶、奈雪以及逐步将市场延伸至全国各个城市,根据品牌的公众号所显示的门店信息,前瞻作出了部分不完全统计如下:

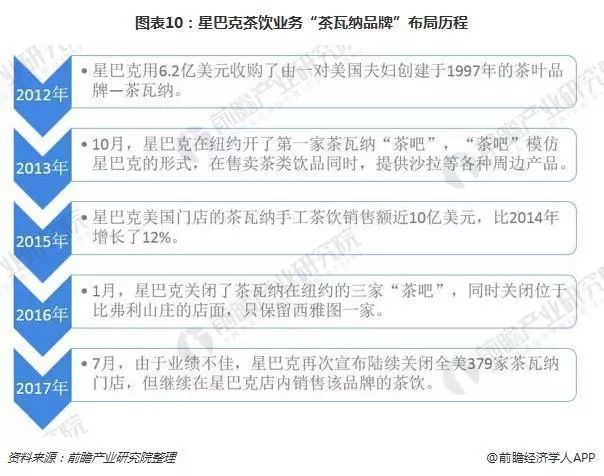

值得一提的是,与太平洋咖啡一样以咖啡业务出身的星巴克早在2012年就布局了茶饮业务,并单独开设了专门的茶饮门店,然而独立经营茶饮业务并未给星巴克带来预期的收入,随后2017年关闭了所有独立茶饮门店,但继续保留茶瓦纳品牌在星巴克咖啡门店里进行销售。

星巴克首席财务官Scott Maw指出单独经营茶瓦纳品牌难以为继,但在一定程度上弥补了星巴克的茶饮业务板块,品牌五年以来为星巴克在美国市场的茶业务增长了40%。

2016年,星巴克正式将茶瓦纳带入中国市场,推出两款本土化的冰摇茶。据悉,2017年星巴克中国市场的茶业务提升超过60%。

目前,中国新茶饮市场的产品主要以奶盖茶和水果茶为主,同质化现象严重。品牌想要在行业内立足,打造差异化产品,形成独特的品牌文化成为关键。

太平洋咖啡的“太茶系列”虽然也是奶盖茶,但用的配料与以往常见的珍珠、椰果与众不同,太平洋所用的是银耳、无花果等食材,在丰富了消费者口感的同时,还带来更好地“养生”效果。

乘着新茶饮的东风,设计出符合健康养生概念的产品的太平洋能否抢占更多地市场份额,值得关注。

—————END—————中国饮品快报来源|前瞻网编辑|小W 版式|小N

我们致力于为奶茶、咖啡行业提供全面而独到的资讯促进行业的健康发展

找原料,请点击下方LOGO

1进军中国大陆市场第七个年头,市占率仅为2.7%

太平洋咖啡的企业咖啡业务是于1995年在香港最先开设的,2010年华润创业投资3亿元并购太平洋咖啡80%的股权,成为华润创业旗下的另一连锁品牌;2011年,正式进入中国内地市场。截至目前,太平洋咖啡在中国大陆地区门店数量已有300余家。

然而太平洋咖啡在咖啡消费量快速增长的中国市场上,市场份额占领的程度却不高,与星巴克相比,其两年内的市场份额增长仅为0.2%。

为了提高市场占有率,2015年,太平洋咖啡曾推出“国酒咖啡”系列,用花雕、二锅头与咖啡进行搭配;

2018年6月,太平洋咖啡联合瑞典燕麦饮品牌OATLY,在内地300多家门店中推出为乳糖不耐受症人群及素食主义者等提供燕麦饮基底的咖啡产品。

如今,太平洋咖啡推出“太茶”系列,主打以中国茶叶为原材,部分产品添加了目前市场上流行的奶盖,有嚼劲的配料,比如:无花果、银耳。

食材上之所以选择银耳和无花果,而非奶茶店里常见的珍珠和椰果,是为了符合太茶系列的“轻养生”主旨,也顺应了消费升级下消费者对于健康茶饮的追求转变。

2新茶饮融资规模超过10亿,

带动中国茶叶市场发展

新茶饮,顾名思义“新式茶饮”,与传统的奶茶不同,新茶饮是以原叶茶作为核心,更好地萃取茶叶原汁;口味上由原来的茶+奶,扩展为原味茶、茶+奶、茶+水果、茶+芝士等新鲜品质元素,创造出独特的饮用体验。

自2011年开始,茶饮行业进入高速增长时期,2016年上半年达到顶峰。根据《2017年中国饮品生态发展报告》显示,2016年上半年我国奶茶果汁店开店数达到5.6万间,关店仅为1.7万间,但在2016年下半年关店数则超过开店数;而2017年全年开店数量均超过关店数量。

据中信证券估计,我国新式茶饮的潜在市场规模达到接近500亿元,超过了在中国市场成长了20年的咖啡行业的50%。

如此迅速发展的新兴行业引起了资本家的重视,2016年因味茶、喜茶、奈雪的茶三个亿元级别的融资事件更是增长了新茶饮行业的发展势头。

据统计,新式茶饮行业融资金额已超过10亿人民币,最新一次新茶饮融资事件则是2018年上半年喜茶获4亿元B轮融资。

发展迅猛的新茶饮行业也带动了其产业链上的行业发展。新茶饮与奶茶行业类似,上游主要由以茶叶、水果、芝士、鲜奶以及配料(珍珠)等为主要原材料,经烧煮、冲泡等工艺制成;中游主要包括奶盖茶、水果茶等各类新式茶产品;下游则为餐饮业消费。

新式茶饮的核心在于茶,而中国是世界上最大的茶叶生产国。根据中国茶叶流通协会的数据,2017年,我国茶叶总产量达到255万吨,同比增长6.0%。

然而在世界茶叶消费领域上,我国茶叶消费量一直不高,但近年来得益于下游终端消费新式茶饮店的爆红,我国茶叶消费量呈现出平稳向好的态势,2017年我国茶叶消费量已达到193万吨。

3众多行业入局者,太平洋能分得一羹吗?

目前,我国新茶饮市场上已经有众多品牌,其中以喜茶和奈雪的茶为首主要布局在深圳和广州,而北京和上海地区主要以乐乐茶和因味茶为首,内陆城市则有自己本土品牌,如重庆的嫩绿茶,长沙的茶颜悦色。

但随着资本入注新茶饮品牌,最先入局的喜茶、奈雪以及逐步将市场延伸至全国各个城市,根据品牌的公众号所显示的门店信息,前瞻作出了部分不完全统计如下:

值得一提的是,与太平洋咖啡一样以咖啡业务出身的星巴克早在2012年就布局了茶饮业务,并单独开设了专门的茶饮门店,然而独立经营茶饮业务并未给星巴克带来预期的收入,随后2017年关闭了所有独立茶饮门店,但继续保留茶瓦纳品牌在星巴克咖啡门店里进行销售。

星巴克首席财务官Scott Maw指出单独经营茶瓦纳品牌难以为继,但在一定程度上弥补了星巴克的茶饮业务板块,品牌五年以来为星巴克在美国市场的茶业务增长了40%。

2016年,星巴克正式将茶瓦纳带入中国市场,推出两款本土化的冰摇茶。据悉,2017年星巴克中国市场的茶业务提升超过60%。

目前,中国新茶饮市场的产品主要以奶盖茶和水果茶为主,同质化现象严重。品牌想要在行业内立足,打造差异化产品,形成独特的品牌文化成为关键。

太平洋咖啡的“太茶系列”虽然也是奶盖茶,但用的配料与以往常见的珍珠、椰果与众不同,太平洋所用的是银耳、无花果等食材,在丰富了消费者口感的同时,还带来更好地“养生”效果。

乘着新茶饮的东风,设计出符合健康养生概念的产品的太平洋能否抢占更多地市场份额,值得关注。

—————END—————中国饮品快报来源|前瞻网编辑|小W 版式|小N

我们致力于为奶茶、咖啡行业提供全面而独到的资讯促进行业的健康发展

找原料,请点击下方LOGO