2021年,在资本和市场的双重推动下,咖啡被推到了前所未有的热度。对市场来说,是火了,对店长来说,是卷了。身处咖啡行业的每个人,都感受到了特别的关注。去年的咖啡市场有很多关键词:融资、生椰、上海、即溶、精品、网红、国潮、打卡、内卷、咖啡节、果咖、拓店......在对咖啡店的观察中,我们印象最深刻的,不是哪家咖啡馆一天卖上千杯,也不是哪家咖啡馆出了什么爆款。而是观察到一个大方向趋势:门店变窄,口味变广。01门店变窄:资本不仅与市场同频共振,也领先于市场。钱在进入市场,门店以肉眼可见的速度快速增加。在贴身竞争的环境下,大家都在选择更多的点位。今年国内咖啡门店增长最快的几个品牌:瑞幸、Manner、挪瓦、时萃。不难发现这些品牌,都以小店模式为主,这个小店也是相对于星巴克第三空间消费的概念而言。 瑞幸门店数已经接近6000家,是国内唯一超过星巴克门店数的咖啡品牌。在门店类型的选择上,选择了优享店和快取店,主要是快取店为主。

瑞幸门店数已经接近6000家,是国内唯一超过星巴克门店数的咖啡品牌。在门店类型的选择上,选择了优享店和快取店,主要是快取店为主。 Manner门店数接近300家,起源于一间2平米街边档口,传为佳话。此后的门店拓展,门店面积不在局限于几平米,但多以小店为主。

Manner门店数接近300家,起源于一间2平米街边档口,传为佳话。此后的门店拓展,门店面积不在局限于几平米,但多以小店为主。 挪瓦咖啡开出超过1500家店,拥有街边店、商场店、写字楼店、大学店等四种基本店型,门店多为小店型。时萃拥有50家门店左右,选址在写字楼、商场、社区、街铺场景,主要以中小店型为主。除此之外,鹰集、代数学家等连锁品牌,也都有小店战略。而独立咖啡馆,类似于OPS、jpg这类咖啡馆,也在让很多想开咖啡馆的店长,选择了小店模式,拥有几个座位的沿街型小店。这类店越来越出现在大家生活中,多属于“即买即走”的场景。

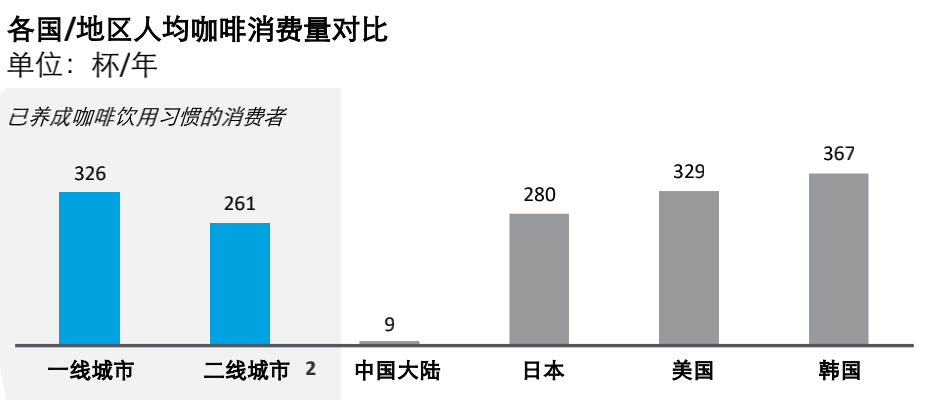

挪瓦咖啡开出超过1500家店,拥有街边店、商场店、写字楼店、大学店等四种基本店型,门店多为小店型。时萃拥有50家门店左右,选址在写字楼、商场、社区、街铺场景,主要以中小店型为主。除此之外,鹰集、代数学家等连锁品牌,也都有小店战略。而独立咖啡馆,类似于OPS、jpg这类咖啡馆,也在让很多想开咖啡馆的店长,选择了小店模式,拥有几个座位的沿街型小店。这类店越来越出现在大家生活中,多属于“即买即走”的场景。 小店快速崛起的原因,离不开市场竞争环境和消费习惯的变化。主打第三空间消费的咖啡大店,星巴克无疑具备绝对优势,缺乏竞争空间。星巴克凭借品牌力,租金成本和引流能力都有明显优势,壁垒较高。同时,今年咖啡融资较多,从当前的咖啡发展阶段来说,还是抢占点位为主,谁能够快速扩展谁就能够有先发优势,从拓店的维度来说,小店模式无疑是最快以及最佳选择。根据德勤的现磨咖啡行业白皮书,一二线城市,已养成咖啡饮用习惯的消费者的人均消费已经接近发达国家。大家更直接消费一杯咖啡,而不是此前消费空间休闲,附带消费咖啡。并且随着疫情常态化,从生活习惯来说,大家更避开了大型场所的空间消费。

小店快速崛起的原因,离不开市场竞争环境和消费习惯的变化。主打第三空间消费的咖啡大店,星巴克无疑具备绝对优势,缺乏竞争空间。星巴克凭借品牌力,租金成本和引流能力都有明显优势,壁垒较高。同时,今年咖啡融资较多,从当前的咖啡发展阶段来说,还是抢占点位为主,谁能够快速扩展谁就能够有先发优势,从拓店的维度来说,小店模式无疑是最快以及最佳选择。根据德勤的现磨咖啡行业白皮书,一二线城市,已养成咖啡饮用习惯的消费者的人均消费已经接近发达国家。大家更直接消费一杯咖啡,而不是此前消费空间休闲,附带消费咖啡。并且随着疫情常态化,从生活习惯来说,大家更避开了大型场所的空间消费。  消费频次提升、空间消费减弱、竞争的市场环境以及大店的高壁垒,都是促使当前的门店发展呈现出小店化。02口味变广咖啡的竞争环境下,去年大家都在产品口味上创新,纷纷推出各种咖啡的创新产品,生椰拿铁,桂花拿铁等等,花、果汁等等原料不断尝试和咖啡融合。不仅是咖啡品牌在融合其他口味,奶茶以及其他饮品也在融合咖啡,由此呈现出多元化的咖啡产品市场。去年4月,瑞幸咖啡推出的生椰拿铁几乎每天都是告罄。在6月,更是创下生椰拿铁1000万杯的销量。

消费频次提升、空间消费减弱、竞争的市场环境以及大店的高壁垒,都是促使当前的门店发展呈现出小店化。02口味变广咖啡的竞争环境下,去年大家都在产品口味上创新,纷纷推出各种咖啡的创新产品,生椰拿铁,桂花拿铁等等,花、果汁等等原料不断尝试和咖啡融合。不仅是咖啡品牌在融合其他口味,奶茶以及其他饮品也在融合咖啡,由此呈现出多元化的咖啡产品市场。去年4月,瑞幸咖啡推出的生椰拿铁几乎每天都是告罄。在6月,更是创下生椰拿铁1000万杯的销量。 NOWWA在2020年开始着手果咖系列,就曾收到追捧,今年果咖更是成为NOWWA的重点,跟随咖啡市场的火爆,赚足眼球。很多品牌也跨界加入这场创新探索中。农夫山泉、喜茶、奈雪等品牌,也在结合自身特色,推出咖啡饮品。整体的产品创新,口味多元的趋势,离不开国内的消费环境。一方面是咖啡市场处在普及化和升级化的同时期,另一方面是消费群体中Z时代的崛起,还有国内的创新基础。

NOWWA在2020年开始着手果咖系列,就曾收到追捧,今年果咖更是成为NOWWA的重点,跟随咖啡市场的火爆,赚足眼球。很多品牌也跨界加入这场创新探索中。农夫山泉、喜茶、奈雪等品牌,也在结合自身特色,推出咖啡饮品。整体的产品创新,口味多元的趋势,离不开国内的消费环境。一方面是咖啡市场处在普及化和升级化的同时期,另一方面是消费群体中Z时代的崛起,还有国内的创新基础。 咖啡市场的普及化在于中国整体咖啡习惯还未培养,通过降低咖啡的苦味,多元的口味更能让更多国人先习惯上喝咖啡。咖啡市场的升级化是在于已经有咖啡消费习惯的消费者,更多追求咖啡的升级,在品质上追求更高,在口味上追求更多元。同时随着Z时代消费群体的崛起,对于体验、口味、品质等悦己消费上的需求增加,对于新式创新的接受度很强。能够支持国内咖啡做这么多创新,也不离开国内的基础。新式茶饮市场很多创新灵感的相互借鉴,在原料市场,很多创业企业围绕这个维度创新,也有一些曾经小众的原料品牌逐渐成为为超级原料,可以支撑很多产品低成本创新。也许过去的2021年咖啡市场,还有很多其他趋势,譬如咖啡文化活动增加。但是肉眼可见,入口可饮最直接的角度来看,我们看到的是门店变窄,产品创新,口味多元。这些一切,都深刻反映出市场的变化,咖啡越来越多走进大家的生活。这些趋势的成熟,也正在影响着未来的趋势。我们拭目以待2022年的咖啡市场。

咖啡市场的普及化在于中国整体咖啡习惯还未培养,通过降低咖啡的苦味,多元的口味更能让更多国人先习惯上喝咖啡。咖啡市场的升级化是在于已经有咖啡消费习惯的消费者,更多追求咖啡的升级,在品质上追求更高,在口味上追求更多元。同时随着Z时代消费群体的崛起,对于体验、口味、品质等悦己消费上的需求增加,对于新式创新的接受度很强。能够支持国内咖啡做这么多创新,也不离开国内的基础。新式茶饮市场很多创新灵感的相互借鉴,在原料市场,很多创业企业围绕这个维度创新,也有一些曾经小众的原料品牌逐渐成为为超级原料,可以支撑很多产品低成本创新。也许过去的2021年咖啡市场,还有很多其他趋势,譬如咖啡文化活动增加。但是肉眼可见,入口可饮最直接的角度来看,我们看到的是门店变窄,产品创新,口味多元。这些一切,都深刻反映出市场的变化,咖啡越来越多走进大家的生活。这些趋势的成熟,也正在影响着未来的趋势。我们拭目以待2022年的咖啡市场。

∶

∶ 【2021CAFEEX咖啡展总赞助商】

【2021CAFEEX咖啡展总赞助商】

【2021CAFEEX咖啡展燕麦奶赞助商】

【2021CAFEEX咖啡展燕麦奶赞助商】

【2021CAFEEX咖啡展奶制品赞助商】

【2021CAFEEX咖啡展奶制品赞助商】 ∶

∶

瑞幸门店数已经接近6000家,是国内唯一超过星巴克门店数的咖啡品牌。在门店类型的选择上,选择了优享店和快取店,主要是快取店为主。Manner门店数接近300家,起源于一间2平米街边档口,传为佳话。此后的门店拓展,门店面积不在局限于几平米,但多以小店为主。挪瓦咖啡开出超过1500家店,拥有街边店、商场店、写字楼店、大学店等四种基本店型,门店多为小店型。时萃拥有50家门店左右,选址在写字楼、商场、社区、街铺场景,主要以中小店型为主。除此之外,鹰集、代数学家等连锁品牌,也都有小店战略。而独立咖啡馆,类似于OPS、jpg这类咖啡馆,也在让很多想开咖啡馆的店长,选择了小店模式,拥有几个座位的沿街型小店。这类店越来越出现在大家生活中,多属于“即买即走”的场景。小店快速崛起的原因,离不开市场竞争环境和消费习惯的变化。主打第三空间消费的咖啡大店,星巴克无疑具备绝对优势,缺乏竞争空间。星巴克凭借品牌力,租金成本和引流能力都有明显优势,壁垒较高。同时,今年咖啡融资较多,从当前的咖啡发展阶段来说,还是抢占点位为主,谁能够快速扩展谁就能够有先发优势,从拓店的维度来说,小店模式无疑是最快以及最佳选择。根据德勤的现磨咖啡行业白皮书,一二线城市,已养成咖啡饮用习惯的消费者的人均消费已经接近发达国家。大家更直接消费一杯咖啡,而不是此前消费空间休闲,附带消费咖啡。并且随着疫情常态化,从生活习惯来说,大家更避开了大型场所的空间消费。 消费频次提升、空间消费减弱、竞争的市场环境以及大店的高壁垒,都是促使当前的门店发展呈现出小店化。02口味变广咖啡的竞争环境下,去年大家都在产品口味上创新,纷纷推出各种咖啡的创新产品,生椰拿铁,桂花拿铁等等,花、果汁等等原料不断尝试和咖啡融合。不仅是咖啡品牌在融合其他口味,奶茶以及其他饮品也在融合咖啡,由此呈现出多元化的咖啡产品市场。去年4月,瑞幸咖啡推出的生椰拿铁几乎每天都是告罄。在6月,更是创下生椰拿铁1000万杯的销量。NOWWA在2020年开始着手果咖系列,就曾收到追捧,今年果咖更是成为NOWWA的重点,跟随咖啡市场的火爆,赚足眼球。很多品牌也跨界加入这场创新探索中。农夫山泉、喜茶、奈雪等品牌,也在结合自身特色,推出咖啡饮品。整体的产品创新,口味多元的趋势,离不开国内的消费环境。一方面是咖啡市场处在普及化和升级化的同时期,另一方面是消费群体中Z时代的崛起,还有国内的创新基础。咖啡市场的普及化在于中国整体咖啡习惯还未培养,通过降低咖啡的苦味,多元的口味更能让更多国人先习惯上喝咖啡。咖啡市场的升级化是在于已经有咖啡消费习惯的消费者,更多追求咖啡的升级,在品质上追求更高,在口味上追求更多元。同时随着Z时代消费群体的崛起,对于体验、口味、品质等悦己消费上的需求增加,对于新式创新的接受度很强。能够支持国内咖啡做这么多创新,也不离开国内的基础。新式茶饮市场很多创新灵感的相互借鉴,在原料市场,很多创业企业围绕这个维度创新,也有一些曾经小众的原料品牌逐渐成为为超级原料,可以支撑很多产品低成本创新。也许过去的2021年咖啡市场,还有很多其他趋势,譬如咖啡文化活动增加。但是肉眼可见,入口可饮最直接的角度来看,我们看到的是门店变窄,产品创新,口味多元。这些一切,都深刻反映出市场的变化,咖啡越来越多走进大家的生活。这些趋势的成熟,也正在影响着未来的趋势。我们拭目以待2022年的咖啡市场。∶【2021CAFEEX咖啡展总赞助商】【2021CAFEEX咖啡展燕麦奶赞助商】【2021CAFEEX咖啡展奶制品赞助商】∶史 经 理「18751205045」