作者:Vovo编辑:Tutu、Yanyan不知你是否有这种印象:最近这两年涌现的植物奶品牌们,扎堆地做“咖啡伴侣”——在OATLY与星巴克等咖啡馆合作,成功打开中国市场后,各大植物奶品牌嗅出商机,都纷纷开始和咖啡“绑定”。之前“名不见经传”的菲诺凭借生椰拿铁一炮而红,「植物标签」联名Tims Hortons推出燕麦拿铁新品,而喜茶投资品牌「野生植物YePlant」目前已成为全国第二大To B的燕麦奶供应商[1]...... 菲诺厚椰乳、植物标签燕麦植物奶、野生植物燕麦饮图片来源:品牌官方微博如今“燕麦拿铁”几乎已经铺满了国内各大连锁精品咖啡馆的菜单,“加4元即可换购燕麦奶”随处可见。但这也不禁让我们想到另一个问题:植物奶的消费群体仅仅是喝咖啡这波人吗?如果当咖啡馆渠道的增长遇到“天花板”时,植物奶品牌们又该怎么做呢?我们看到,一些植物奶品牌已经开始了与咖啡伴侣“解绑”的尝试,有的做产品创新,有的开发新场景,有的和茶饮联名......本文为你带来深度解析,植物奶们为什么不甘心只做咖啡伴侣了?不做咖啡伴侣,他们未来还可以有怎样的发展方向?01正在走出咖啡馆的植物奶近两年,OATLY通过与星巴克、Manner、Costa等头部连锁精品咖啡店合作,打开了国内的燕麦奶市场,营收也一路攀升。OATLY招股书显示,2019年至2020年之间,公司来自亚洲地区的营收增长了4倍,其中大部分由中国市场贡献[2]。OATLY在国内市场的成功掀起了一波植物奶+咖啡的热潮,各大新老品牌竞相加码这对CP。今年3月,维他奶推出两款升级版咖啡大师燕麦奶和巴旦木奶;植物标签以主打“1秒速成燕麦拿铁”sologan的燕麦奶进入市场;一番麦也推出“为咖啡而生”的燕麦奶,可拉花打奶泡自由创作......仿佛对于品牌而言,和咖啡绑定,是一条通往成功的秘诀。

菲诺厚椰乳、植物标签燕麦植物奶、野生植物燕麦饮图片来源:品牌官方微博如今“燕麦拿铁”几乎已经铺满了国内各大连锁精品咖啡馆的菜单,“加4元即可换购燕麦奶”随处可见。但这也不禁让我们想到另一个问题:植物奶的消费群体仅仅是喝咖啡这波人吗?如果当咖啡馆渠道的增长遇到“天花板”时,植物奶品牌们又该怎么做呢?我们看到,一些植物奶品牌已经开始了与咖啡伴侣“解绑”的尝试,有的做产品创新,有的开发新场景,有的和茶饮联名......本文为你带来深度解析,植物奶们为什么不甘心只做咖啡伴侣了?不做咖啡伴侣,他们未来还可以有怎样的发展方向?01正在走出咖啡馆的植物奶近两年,OATLY通过与星巴克、Manner、Costa等头部连锁精品咖啡店合作,打开了国内的燕麦奶市场,营收也一路攀升。OATLY招股书显示,2019年至2020年之间,公司来自亚洲地区的营收增长了4倍,其中大部分由中国市场贡献[2]。OATLY在国内市场的成功掀起了一波植物奶+咖啡的热潮,各大新老品牌竞相加码这对CP。今年3月,维他奶推出两款升级版咖啡大师燕麦奶和巴旦木奶;植物标签以主打“1秒速成燕麦拿铁”sologan的燕麦奶进入市场;一番麦也推出“为咖啡而生”的燕麦奶,可拉花打奶泡自由创作......仿佛对于品牌而言,和咖啡绑定,是一条通往成功的秘诀。 维他奶、植物标签和一番麦分别推出咖啡大师植物奶图片来源:品牌天猫旗舰店而最近,如果对植物奶行业的动态有所留意,或许可以发现,有越来越多的植物奶品牌们开始走出咖啡市场的内卷,尝试更多的可能性——首先我们发现,这些新锐植物奶品牌开始做To C的场景拓展。植物奶品牌们通过对消费者需求的挖掘,开始从早餐、下午茶以及运动前后的能量补充等更加日常的场景切入,和消费者的生活建立更加紧密的联系。oatoat麦子和麦的创始人Sue还提出做“清晨的第一杯水”的概念。Sue表示,渴的时候喝燕麦奶,这个动机和需求是很低的,只有形成功能性、效果性、场景性的认知,才能让消费者产生购买行为[3]。为了把场景概念落到实处,oatoat麦子和麦和六养等品牌还相继推出了200-300ml的直饮小包装,让产品变得更加便携,方便随时随地饮用。

维他奶、植物标签和一番麦分别推出咖啡大师植物奶图片来源:品牌天猫旗舰店而最近,如果对植物奶行业的动态有所留意,或许可以发现,有越来越多的植物奶品牌们开始走出咖啡市场的内卷,尝试更多的可能性——首先我们发现,这些新锐植物奶品牌开始做To C的场景拓展。植物奶品牌们通过对消费者需求的挖掘,开始从早餐、下午茶以及运动前后的能量补充等更加日常的场景切入,和消费者的生活建立更加紧密的联系。oatoat麦子和麦的创始人Sue还提出做“清晨的第一杯水”的概念。Sue表示,渴的时候喝燕麦奶,这个动机和需求是很低的,只有形成功能性、效果性、场景性的认知,才能让消费者产生购买行为[3]。为了把场景概念落到实处,oatoat麦子和麦和六养等品牌还相继推出了200-300ml的直饮小包装,让产品变得更加便携,方便随时随地饮用。 oatoat小包装燕麦早餐饮图片来源:微博@oatoat麦子和麦伊利植选则瞄准了佐餐场景。今年10月,植选豆奶新品在粤海八城(广州、深圳、海南等八个城市)上线,以“一日三餐皆相伴,朝早到晚饮豆奶”作为宣传语,将佐餐的“餐”具体化到早茶、潮汕火锅、塘厦碌鹅等深受当地喜爱的地方特色美食,进一步锚定了细分场景和消费群体。

oatoat小包装燕麦早餐饮图片来源:微博@oatoat麦子和麦伊利植选则瞄准了佐餐场景。今年10月,植选豆奶新品在粤海八城(广州、深圳、海南等八个城市)上线,以“一日三餐皆相伴,朝早到晚饮豆奶”作为宣传语,将佐餐的“餐”具体化到早茶、潮汕火锅、塘厦碌鹅等深受当地喜爱的地方特色美食,进一步锚定了细分场景和消费群体。

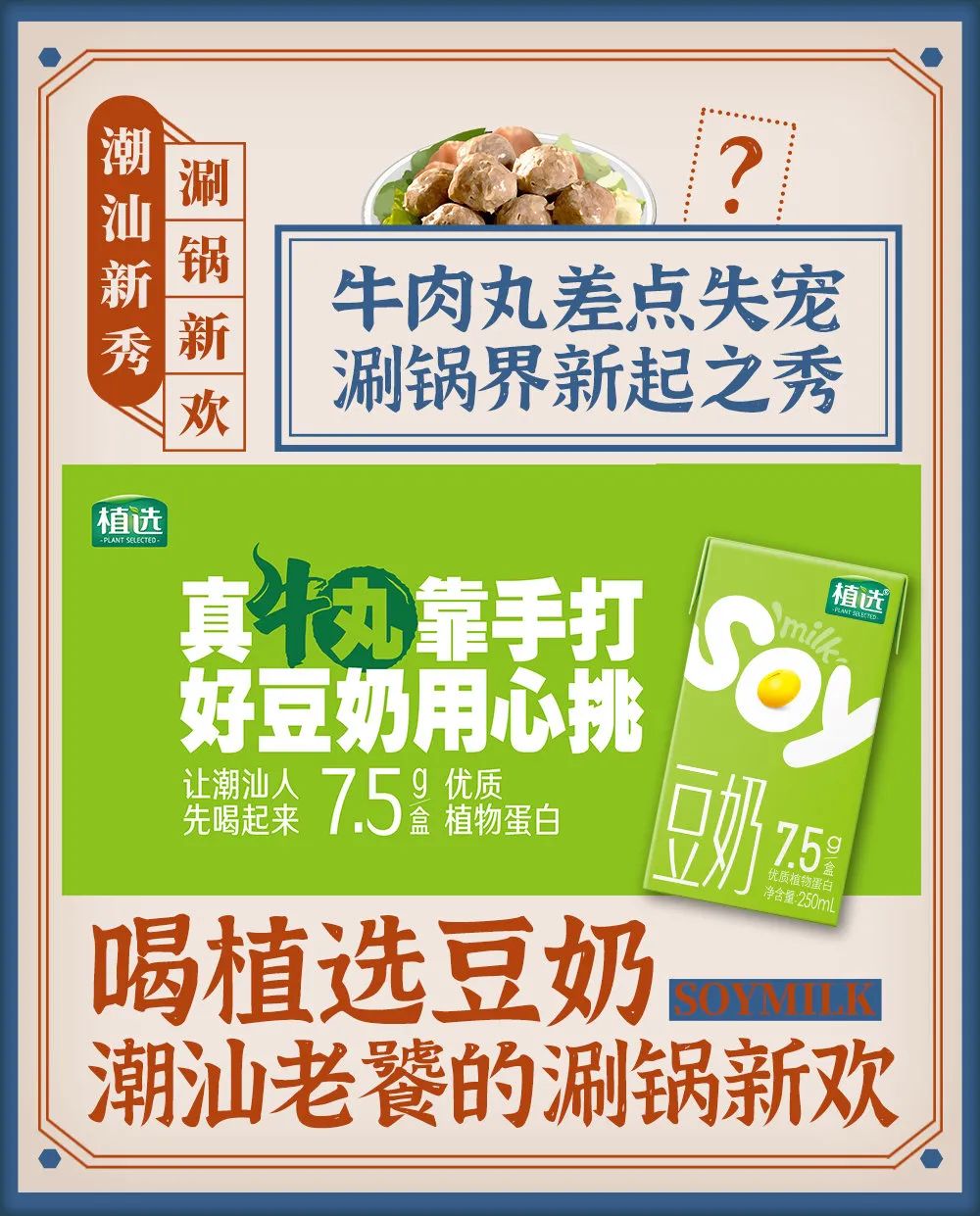

植选豆奶搭配潮汕火锅、塘厦碌鹅和早茶图片来源:微博@植选植物奶(向左滑动查看更多)除了开发场景,为了迎合求新求变,喜欢尝试新鲜事物的年轻消费群体,品牌们开始在原料和口味上花心思。植物标签在9月份推出开心果植物奶和芝麻植物奶,黑芝麻奶可以补钙,开心果奶补充人体必需脂肪酸omega-3。通过原料多样化来丰富口感和营养价值,对于这样一个产品尚在导入期,消费者没有形成固定偏好的品类来说是一种好的尝试。

植选豆奶搭配潮汕火锅、塘厦碌鹅和早茶图片来源:微博@植选植物奶(向左滑动查看更多)除了开发场景,为了迎合求新求变,喜欢尝试新鲜事物的年轻消费群体,品牌们开始在原料和口味上花心思。植物标签在9月份推出开心果植物奶和芝麻植物奶,黑芝麻奶可以补钙,开心果奶补充人体必需脂肪酸omega-3。通过原料多样化来丰富口感和营养价值,对于这样一个产品尚在导入期,消费者没有形成固定偏好的品类来说是一种好的尝试。 植物标签三款产品图片来源:植物标签在渠道方面,一些品牌开始向新茶饮进军。燕麦奶“顶流”OATLY联名奈雪的茶推出“燕麦可可宝藏茶”,首创了不添加奶油的燕麦雪顶奶盖。OATLY还和乐乐茶联名,在地球日4月22日这天推出了限定款地球酪酪。蓝莓、牛油果、燕麦奶组成了蓝、绿、白的地球配色,“好看、好拍”的外观在社交平台上引起了广泛反响。

植物标签三款产品图片来源:植物标签在渠道方面,一些品牌开始向新茶饮进军。燕麦奶“顶流”OATLY联名奈雪的茶推出“燕麦可可宝藏茶”,首创了不添加奶油的燕麦雪顶奶盖。OATLY还和乐乐茶联名,在地球日4月22日这天推出了限定款地球酪酪。蓝莓、牛油果、燕麦奶组成了蓝、绿、白的地球配色,“好看、好拍”的外观在社交平台上引起了广泛反响。 乐乐茶和OATLY联名推出地球酪酪图片来源:小红书@微醺菠萝本土品牌也紧随其后。10月,植物标签和新茶饮品牌七月闲茶联名推出了三款新品,其中两款以植物标签新品芝麻植物奶为基底,并在常州环球港开设了以“植物气象局”为主题的快闪店,吸引了大量消费者前来打卡。

乐乐茶和OATLY联名推出地球酪酪图片来源:小红书@微醺菠萝本土品牌也紧随其后。10月,植物标签和新茶饮品牌七月闲茶联名推出了三款新品,其中两款以植物标签新品芝麻植物奶为基底,并在常州环球港开设了以“植物气象局”为主题的快闪店,吸引了大量消费者前来打卡。 植物标签和七月闲茶联名新品图片来源:微博@PLANTAG植物标签通过和新茶饮这个相对更受欢迎、受众更广的大品类合作,提供给消费者购买的动机。而高颜值的产品和极具互动性的线下快闪店打造了深刻的记忆点,加上社交媒体上的二次发酵,进一步提升了植物奶品牌们的知名度。02为什么要与咖啡馆解绑?通过这些“新动作”,我们看到了植物奶品牌们想要走出咖啡馆的决心,同时也不禁产生一个疑问,为什么越来越多的植物奶品牌们不再专攻咖啡市场,开始尝试更多可能了呢?首先,咖啡馆这个渠道可能不够“日常”。根据德勤中国2021年《中国现磨咖啡行业白皮书》报告,中国大陆地区咖啡人均饮用杯数仅为9杯/年,且主要集中在一、二线城市。可以试想,这其中植物奶调配的咖啡的消费量又会打一个折扣。如报告显示,尽管OATLY等燕麦奶品牌在近两年迅速占领各大连锁咖啡馆,但2020年度燕麦拿铁在奶咖品类的渗透率为7%,这意味着奶咖爱好者中只有7%的人会选择燕麦拿铁。靠咖啡馆这个渠道,植物奶品牌只能斩获一批已经有喝咖啡习惯的消费者,但对于想要获得长足发展的品牌们而言,只做咖啡伴侣是远远不够的。想要增加消费者的购买频次,品牌还需要主动挖掘对于产品更加日常的需求。除了有限的咖啡市场,发展势头正劲、前景广阔的市场也是激励植物奶品牌不断创新,踏出“舒适圈”的另一大原因。其实,国人一直都有喝植物奶的习惯。六个核桃在“健脑益智类饮品”细分领域抢占市场先机,年营收峰值在2015年时高达91亿。椰树牌椰汁和露露杏仁露年营收峰值也分别达到44亿(2013年)和27亿(2015年)[4]。这样辉煌的成绩证明了整个品类在国内市场有着广泛的受众群体。而疫情之后,消费者更加关注健康、环保、可持续,植物基食品也越来越受到消费者的青睐。据天猫新品创新中心发布的《2020植物蛋白饮料创新趋势》,2020年植物蛋白饮料行业迎来爆发,销售额增长率达到965%,销量增长率达到1810%,购买人数增长9倍,远超其他饮料品类。

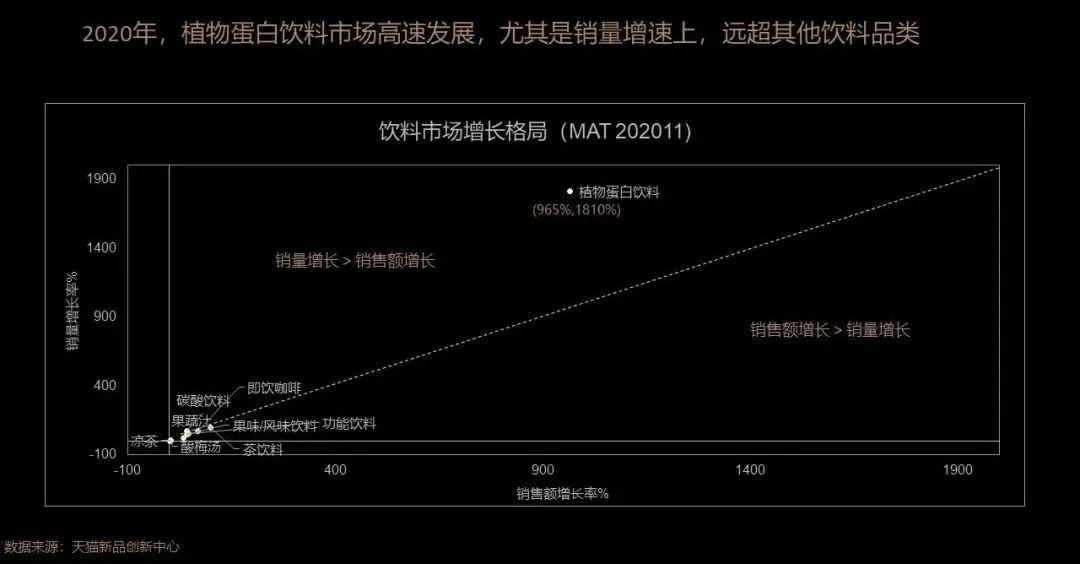

植物标签和七月闲茶联名新品图片来源:微博@PLANTAG植物标签通过和新茶饮这个相对更受欢迎、受众更广的大品类合作,提供给消费者购买的动机。而高颜值的产品和极具互动性的线下快闪店打造了深刻的记忆点,加上社交媒体上的二次发酵,进一步提升了植物奶品牌们的知名度。02为什么要与咖啡馆解绑?通过这些“新动作”,我们看到了植物奶品牌们想要走出咖啡馆的决心,同时也不禁产生一个疑问,为什么越来越多的植物奶品牌们不再专攻咖啡市场,开始尝试更多可能了呢?首先,咖啡馆这个渠道可能不够“日常”。根据德勤中国2021年《中国现磨咖啡行业白皮书》报告,中国大陆地区咖啡人均饮用杯数仅为9杯/年,且主要集中在一、二线城市。可以试想,这其中植物奶调配的咖啡的消费量又会打一个折扣。如报告显示,尽管OATLY等燕麦奶品牌在近两年迅速占领各大连锁咖啡馆,但2020年度燕麦拿铁在奶咖品类的渗透率为7%,这意味着奶咖爱好者中只有7%的人会选择燕麦拿铁。靠咖啡馆这个渠道,植物奶品牌只能斩获一批已经有喝咖啡习惯的消费者,但对于想要获得长足发展的品牌们而言,只做咖啡伴侣是远远不够的。想要增加消费者的购买频次,品牌还需要主动挖掘对于产品更加日常的需求。除了有限的咖啡市场,发展势头正劲、前景广阔的市场也是激励植物奶品牌不断创新,踏出“舒适圈”的另一大原因。其实,国人一直都有喝植物奶的习惯。六个核桃在“健脑益智类饮品”细分领域抢占市场先机,年营收峰值在2015年时高达91亿。椰树牌椰汁和露露杏仁露年营收峰值也分别达到44亿(2013年)和27亿(2015年)[4]。这样辉煌的成绩证明了整个品类在国内市场有着广泛的受众群体。而疫情之后,消费者更加关注健康、环保、可持续,植物基食品也越来越受到消费者的青睐。据天猫新品创新中心发布的《2020植物蛋白饮料创新趋势》,2020年植物蛋白饮料行业迎来爆发,销售额增长率达到965%,销量增长率达到1810%,购买人数增长9倍,远超其他饮料品类。 植物蛋白饮料高速发展图片来源:天猫新品创新中心另外,植物奶未来可期——根据前瞻产业研究院的报告,预计未来几年内植物奶行业将持续繁荣,年均增速有可能达到20%以上,2025年有可能突破3000亿元。面对这样一个千亿级的市场,资本争相入局都想分一块“蛋糕”,竞争也更加激烈。将英国燕麦饮品牌Minor Figures引入中国的代理人陶涛曾表示,“未来的燕麦奶这个大品类植物奶下的网红分支能够高速成长的关键在于谁能够尽快走进大餐饮,而不是在咖啡这个小众市场内卷。”[2]目前消费者普遍形成了植物奶+咖啡固定搭配的印象,品牌该如何破圈?不做咖啡伴侣,未来还可以怎样抢占消费者的心智?03想要“破圈”的植物奶品牌,下一个增长点在哪?

植物蛋白饮料高速发展图片来源:天猫新品创新中心另外,植物奶未来可期——根据前瞻产业研究院的报告,预计未来几年内植物奶行业将持续繁荣,年均增速有可能达到20%以上,2025年有可能突破3000亿元。面对这样一个千亿级的市场,资本争相入局都想分一块“蛋糕”,竞争也更加激烈。将英国燕麦饮品牌Minor Figures引入中国的代理人陶涛曾表示,“未来的燕麦奶这个大品类植物奶下的网红分支能够高速成长的关键在于谁能够尽快走进大餐饮,而不是在咖啡这个小众市场内卷。”[2]目前消费者普遍形成了植物奶+咖啡固定搭配的印象,品牌该如何破圈?不做咖啡伴侣,未来还可以怎样抢占消费者的心智?03想要“破圈”的植物奶品牌,下一个增长点在哪?虽然有诸多新锐植物奶品牌开始尝试走出咖啡馆,但从目前的国内市场来看,在打破植物奶+咖啡的固定印象,培养消费者的品类认知和消费习惯等方面还需作更多努力。我们在与某燕麦奶品牌方交流中了解到,在推广产品时,面临最核心的问题就是找到消费者需求的痛点。他认为目前的本土品牌普遍没有讲明白消费者为什么要选择植物奶,以及在什么场景下会选择喝植物奶。面临这样的挑战,植物奶们未来还可以有怎样的发展机会?1、“无糖低卡、口味丰富”,与牛奶正面PK?牛奶对于国人而言自带“健康属性”,长期以来都相当于是一种必需品。然而我国有80%的人群存在着不同程度的乳糖不耐受[5],喝牛奶可能会带来腹胀、腹泻、恶心等反应。这种情况下,0乳糖的植物奶作为牛奶的替代品能够消除这些不良影响,同时可以补充丰富的膳食纤维。并且,比牛奶脂肪含量更低的植物奶,在一定程度上更符合时下年轻消费者的喜好。在小红书上搜索植物奶,大部分笔记的关键词都是“无糖”、“低卡”、“不致痘”。如果说环保低碳在目前的国内市场还很难激发起消费者的购买动机,那么如果主打“颜值经济”,可以直击想要塑形变美的消费者的痛点。

菲诺厚椰乳、植物标签燕麦植物奶、野生植物燕麦饮图片来源:品牌官方微博如今“燕麦拿铁”几乎已经铺满了国内各大连锁精品咖啡馆的菜单,“加4元即可换购燕麦奶”随处可见。但这也不禁让我们想到另一个问题:植物奶的消费群体仅仅是喝咖啡这波人吗?如果当咖啡馆渠道的增长遇到“天花板”时,植物奶品牌们又该怎么做呢?我们看到,一些植物奶品牌已经开始了与咖啡伴侣“解绑”的尝试,有的做产品创新,有的开发新场景,有的和茶饮联名......本文为你带来深度解析,植物奶们为什么不甘心只做咖啡伴侣了?不做咖啡伴侣,他们未来还可以有怎样的发展方向?01正在走出咖啡馆的植物奶近两年,OATLY通过与星巴克、Manner、Costa等头部连锁精品咖啡店合作,打开了国内的燕麦奶市场,营收也一路攀升。OATLY招股书显示,2019年至2020年之间,公司来自亚洲地区的营收增长了4倍,其中大部分由中国市场贡献[2]。OATLY在国内市场的成功掀起了一波植物奶+咖啡的热潮,各大新老品牌竞相加码这对CP。今年3月,维他奶推出两款升级版咖啡大师燕麦奶和巴旦木奶;植物标签以主打“1秒速成燕麦拿铁”sologan的燕麦奶进入市场;一番麦也推出“为咖啡而生”的燕麦奶,可拉花打奶泡自由创作......仿佛对于品牌而言,和咖啡绑定,是一条通往成功的秘诀。维他奶、植物标签和一番麦分别推出咖啡大师植物奶图片来源:品牌天猫旗舰店而最近,如果对植物奶行业的动态有所留意,或许可以发现,有越来越多的植物奶品牌们开始走出咖啡市场的内卷,尝试更多的可能性——首先我们发现,这些新锐植物奶品牌开始做To C的场景拓展。植物奶品牌们通过对消费者需求的挖掘,开始从早餐、下午茶以及运动前后的能量补充等更加日常的场景切入,和消费者的生活建立更加紧密的联系。oatoat麦子和麦的创始人Sue还提出做“清晨的第一杯水”的概念。Sue表示,渴的时候喝燕麦奶,这个动机和需求是很低的,只有形成功能性、效果性、场景性的认知,才能让消费者产生购买行为[3]。为了把场景概念落到实处,oatoat麦子和麦和六养等品牌还相继推出了200-300ml的直饮小包装,让产品变得更加便携,方便随时随地饮用。oatoat小包装燕麦早餐饮图片来源:微博@oatoat麦子和麦伊利植选则瞄准了佐餐场景。今年10月,植选豆奶新品在粤海八城(广州、深圳、海南等八个城市)上线,以“一日三餐皆相伴,朝早到晚饮豆奶”作为宣传语,将佐餐的“餐”具体化到早茶、潮汕火锅、塘厦碌鹅等深受当地喜爱的地方特色美食,进一步锚定了细分场景和消费群体。植选豆奶搭配潮汕火锅、塘厦碌鹅和早茶图片来源:微博@植选植物奶(向左滑动查看更多)除了开发场景,为了迎合求新求变,喜欢尝试新鲜事物的年轻消费群体,品牌们开始在原料和口味上花心思。植物标签在9月份推出开心果植物奶和芝麻植物奶,黑芝麻奶可以补钙,开心果奶补充人体必需脂肪酸omega-3。通过原料多样化来丰富口感和营养价值,对于这样一个产品尚在导入期,消费者没有形成固定偏好的品类来说是一种好的尝试。植物标签三款产品图片来源:植物标签在渠道方面,一些品牌开始向新茶饮进军。燕麦奶“顶流”OATLY联名奈雪的茶推出“燕麦可可宝藏茶”,首创了不添加奶油的燕麦雪顶奶盖。OATLY还和乐乐茶联名,在地球日4月22日这天推出了限定款地球酪酪。蓝莓、牛油果、燕麦奶组成了蓝、绿、白的地球配色,“好看、好拍”的外观在社交平台上引起了广泛反响。乐乐茶和OATLY联名推出地球酪酪图片来源:小红书@微醺菠萝本土品牌也紧随其后。10月,植物标签和新茶饮品牌七月闲茶联名推出了三款新品,其中两款以植物标签新品芝麻植物奶为基底,并在常州环球港开设了以“植物气象局”为主题的快闪店,吸引了大量消费者前来打卡。植物标签和七月闲茶联名新品图片来源:微博@PLANTAG植物标签通过和新茶饮这个相对更受欢迎、受众更广的大品类合作,提供给消费者购买的动机。而高颜值的产品和极具互动性的线下快闪店打造了深刻的记忆点,加上社交媒体上的二次发酵,进一步提升了植物奶品牌们的知名度。02为什么要与咖啡馆解绑?通过这些“新动作”,我们看到了植物奶品牌们想要走出咖啡馆的决心,同时也不禁产生一个疑问,为什么越来越多的植物奶品牌们不再专攻咖啡市场,开始尝试更多可能了呢?首先,咖啡馆这个渠道可能不够“日常”。根据德勤中国2021年《中国现磨咖啡行业白皮书》报告,中国大陆地区咖啡人均饮用杯数仅为9杯/年,且主要集中在一、二线城市。可以试想,这其中植物奶调配的咖啡的消费量又会打一个折扣。如报告显示,尽管OATLY等燕麦奶品牌在近两年迅速占领各大连锁咖啡馆,但2020年度燕麦拿铁在奶咖品类的渗透率为7%,这意味着奶咖爱好者中只有7%的人会选择燕麦拿铁。靠咖啡馆这个渠道,植物奶品牌只能斩获一批已经有喝咖啡习惯的消费者,但对于想要获得长足发展的品牌们而言,只做咖啡伴侣是远远不够的。想要增加消费者的购买频次,品牌还需要主动挖掘对于产品更加日常的需求。除了有限的咖啡市场,发展势头正劲、前景广阔的市场也是激励植物奶品牌不断创新,踏出“舒适圈”的另一大原因。其实,国人一直都有喝植物奶的习惯。六个核桃在“健脑益智类饮品”细分领域抢占市场先机,年营收峰值在2015年时高达91亿。椰树牌椰汁和露露杏仁露年营收峰值也分别达到44亿(2013年)和27亿(2015年)[4]。这样辉煌的成绩证明了整个品类在国内市场有着广泛的受众群体。而疫情之后,消费者更加关注健康、环保、可持续,植物基食品也越来越受到消费者的青睐。据天猫新品创新中心发布的《2020植物蛋白饮料创新趋势》,2020年植物蛋白饮料行业迎来爆发,销售额增长率达到965%,销量增长率达到1810%,购买人数增长9倍,远超其他饮料品类。植物蛋白饮料高速发展图片来源:天猫新品创新中心另外,植物奶未来可期——根据前瞻产业研究院的报告,预计未来几年内植物奶行业将持续繁荣,年均增速有可能达到20%以上,2025年有可能突破3000亿元。面对这样一个千亿级的市场,资本争相入局都想分一块“蛋糕”,竞争也更加激烈。将英国燕麦饮品牌Minor Figures引入中国的代理人陶涛曾表示,“未来的燕麦奶这个大品类植物奶下的网红分支能够高速成长的关键在于谁能够尽快走进大餐饮,而不是在咖啡这个小众市场内卷。”[2]目前消费者普遍形成了植物奶+咖啡固定搭配的印象,品牌该如何破圈?不做咖啡伴侣,未来还可以怎样抢占消费者的心智?03想要“破圈”的植物奶品牌,下一个增长点在哪? 小红书上关于植物奶的笔记图片来源:小红书不仅如此,白奶口味单一,但植物奶的口味可以有更多种选择。从社交平台上用户对植物奶的测评中可以发现,有人喜欢巴旦木奶的浓郁香醇,有人喜欢燕麦奶的清爽,还有人对椰奶情有独钟。而植物奶的口味远远不只这些,开心果、芝麻、腰果......甚至日本一家食品公司推出了一款以南瓜为原料的植物奶,让人对其味道充满了好奇。

小红书上关于植物奶的笔记图片来源:小红书不仅如此,白奶口味单一,但植物奶的口味可以有更多种选择。从社交平台上用户对植物奶的测评中可以发现,有人喜欢巴旦木奶的浓郁香醇,有人喜欢燕麦奶的清爽,还有人对椰奶情有独钟。而植物奶的口味远远不只这些,开心果、芝麻、腰果......甚至日本一家食品公司推出了一款以南瓜为原料的植物奶,让人对其味道充满了好奇。 测评不同口味的植物奶图片来源:小红书@是肥肉的柚可以预见,消费者在未来可以接触到原料更加多元、口味也更加丰富的植物奶,也总会找到自己喜欢的一款。

测评不同口味的植物奶图片来源:小红书@是肥肉的柚可以预见,消费者在未来可以接触到原料更加多元、口味也更加丰富的植物奶,也总会找到自己喜欢的一款。 豆本豆植物酸奶图片来源:豆本豆04结语植物基饮食这几年在国内呈大热的趋势,对于品牌来说既是机遇,也是挑战。如何找准自己的定位,精准打击消费者需求的痛点,如何通过产品创新和技术升级做出更符合国人的口味和味道,让植物奶不再只是尝个鲜而已,这些问题一一要解决。在培养国人广泛的消费习惯和深耕品类认知上,品牌们的未来仍然任重而道远。或许,不只在咖啡市场“内卷”,是一个好的开始。你偏爱哪一款植物奶?会单独喝还是搭配咖啡喝?你愿意尝试更多植物基乳制品吗?欢迎在留言区一起讨论!参考来源:[1] 喜茶投资燕麦奶品牌「野生植物」,布局燕麦奶领域。茶饮观察报,2021年10月20日[2] “新奶”旋风:谁在以牛奶的方式颠覆牛奶?第一财经YiMagazine,2021年6月11日[3] 做极致简单的配料表,「oatoat」致力于成为燕麦专门家,创业邦,2020年11月18日[4] 【华创食饮|深度】品类再焕新,风起浪未至——植物基饮品行业深度报告,2021年11月8日[5] Worldwide prevalence of lactose intolerance in recentpopulations提示:*本文为FBIF原创首发,欢迎无条件转发朋友圈。转载请在后台回复“转载”了解规则。* FBIF投稿与商务合作,联系Bobo(微信:fbifmedia1)

豆本豆植物酸奶图片来源:豆本豆04结语植物基饮食这几年在国内呈大热的趋势,对于品牌来说既是机遇,也是挑战。如何找准自己的定位,精准打击消费者需求的痛点,如何通过产品创新和技术升级做出更符合国人的口味和味道,让植物奶不再只是尝个鲜而已,这些问题一一要解决。在培养国人广泛的消费习惯和深耕品类认知上,品牌们的未来仍然任重而道远。或许,不只在咖啡市场“内卷”,是一个好的开始。你偏爱哪一款植物奶?会单独喝还是搭配咖啡喝?你愿意尝试更多植物基乳制品吗?欢迎在留言区一起讨论!参考来源:[1] 喜茶投资燕麦奶品牌「野生植物」,布局燕麦奶领域。茶饮观察报,2021年10月20日[2] “新奶”旋风:谁在以牛奶的方式颠覆牛奶?第一财经YiMagazine,2021年6月11日[3] 做极致简单的配料表,「oatoat」致力于成为燕麦专门家,创业邦,2020年11月18日[4] 【华创食饮|深度】品类再焕新,风起浪未至——植物基饮品行业深度报告,2021年11月8日[5] Worldwide prevalence of lactose intolerance in recentpopulations提示:*本文为FBIF原创首发,欢迎无条件转发朋友圈。转载请在后台回复“转载”了解规则。* FBIF投稿与商务合作,联系Bobo(微信:fbifmedia1) ∶

∶ 【2021CAFEEX咖啡展总赞助商】

【2021CAFEEX咖啡展总赞助商】

【2021CAFEEX咖啡展燕麦奶赞助商】

【2021CAFEEX咖啡展燕麦奶赞助商】

【2021CAFEEX咖啡展奶制品赞助商】

【2021CAFEEX咖啡展奶制品赞助商】 ∶

∶ 王经 理「177 2144 0983」

王经 理「177 2144 0983」