今年,“把咖啡卖便宜”已不再是一句口号。

今年,“把咖啡卖便宜”已不再是一句口号。这两年,不管是大品牌还是独立小店,都在身体力行地把更平价的咖啡,带入消费者的日常。

实际上,平价更考验品牌关于“成本、效率、体验”的功课。

采访了十几位资深从业者,结合后台粉丝的留言,我总结出了关于平价咖啡的10个真相。

作者 | 国君

平价不是绝对便宜,而是相对便宜

平价不是绝对便宜,而是相对便宜讨论之前,我们先共识一下,什么是平价咖啡?

目前行业里还没有一个固定的标准,通过和大量行业人士的聊天,总结出平价咖啡的几个特点:

1.门店小、租金少,或者干脆零租金(比如麦肯、便利店咖啡);2.人员少、平效高,运用流水线作业或全自动设备,提升出杯效率;3.价格低、标准化高,价格在20元以内,以外带为主的咖啡品牌;4.便捷,触达能力强,开在社区、写字楼大堂等,距离消费者更近。

平价这事儿,没有绝对便宜,只有相对便宜。

便宜是相对的

便宜是相对的比如相比于星巴克,Manner Coffee(下文简称Manner)15~25元的价格,就算便宜了;但便利店咖啡把价格做到了10块钱上下;今年杀进来的幸运咖,均价6块钱;而线上咖啡品牌隅田川,挂耳包在做大促时,一包价格不到2块钱。

当咖啡因变成刚需,刚需就一定会找更便宜的选项,这是经济学原理,也是人性。

一杯咖啡到底应该卖多少钱?

一杯咖啡到底应该卖多少钱?几个月前,一篇有关6元咖啡的文章争议颇多。(传送门:6块/杯被鄙视,一杯咖啡究竟该卖多少钱?)其实把这个问题中的咖啡换成茶就简单了:工地旁、地摊上一杯“大碗茶”解渴消暑,卖个1~3元就好。茶馆里有空调、沙发、wifi和服务,一杯就要卖10元、20元。专业高端茶艺馆,受过专业培训的茶艺师服务、各种器具仪式、茶经文化讲解,这样一杯(壶)卖个几百上千也未尝不可。

决定价格的因素有很多,图片来自百度当然各种消费档次,茶叶本身品质也不同。咖啡也一样,五六元、10多元、30元甚至上百元都可以。

商业咖啡豆浓糖重奶、香香甜甜,有人喜欢就好;SOE花香果味,高山流水也定有伯牙子期。

定位不同、客群不同、规模档次不同,没必要争个高下。

市场是检验产品的唯一标准,平价咖啡如果能打开市场,从长远看是对整个行业的带动,只要做好QSC,找准人群和价格带,越便宜的咖啡门槛越低,越有利于咖啡的大众化。

咖啡存在鄙视链,但好喝没有鄙视链

咖啡存在鄙视链,但好喝没有鄙视链咖啡的品类很多,有速溶、冻干、现磨、手冲、冷萃、创意等,在行业里存在着各种各样的鄙视链,比如手冲比及机器萃取好,单品比拼配好,现磨比挂耳好,挂耳比速溶好……但咖啡本质还是个饮品,咖啡产品有鄙视链,而好喝是没有鄙视链的。

顾客不一定都喜欢手冲

顾客不一定都喜欢手冲不同产品在对美好味道的追求上,目的是一致的,只是各自在所在的框架内去做组合。

让我们从撤销鄙视链开始,从消费者需求出发。

平价不代表品质低

平价不代表品质低很多人习惯于把平价和品质低联系起来。但今年,肉眼可见的,平价咖啡越来越有精品化的趋势。

比如Manner,一直按照精品咖啡的标准去打磨产品。

比如全家的湃客咖啡,就使用了获得2019IIAC国际咖啡品鉴大赛金奖的咖啡豆。

比如麦当劳的麦咖啡,使用原产地有雨林联盟认证的豆子,拿铁杯杯拉花。

麦当劳的麦咖啡,也做到杯杯拉花

麦当劳的麦咖啡,也做到杯杯拉花精品咖啡不是一个行业,它更像是一条更优质的产品线——任何平价咖啡店或餐厅,只要选用好的豆子和原料,加上训练有素的咖啡师,都可以拥有这条产品线。当平价咖啡,能向下触达更多消费人群,向上获得规模化的议价权,再在“成本、效率、体验”上优化到极致,一定会呈现出碾压机优势。

属于中国的全国连锁咖啡品牌,极有可能诞生在这个价格带。

平价咖啡,不意味着不赚钱

平价咖啡,不意味着不赚钱诞生于杭州的沙县咖啡,咖啡单价18~35元不等,开业不到18个月就实现了日均400的出杯量,加上店内零售周边产品的售卖,一个月的营业额30多万,一年营收能突破400万,利润可想而知。

最近沙县咖啡的老板正在到处选址,准备开第二家店,准备朝着一个区域品牌去发展。平价咖啡是一个以量取胜的模式,已经被Manner验证过。目前Manner已经入驻上海、北京、成都、苏州4个城市,门店数量已经超过100家,在北京开的一些门店,日出杯量都能达到400杯以上,加上面包甜品的售卖,客单价也在提升。

Manner北京首店

Manner北京首店平价咖啡就是一个咖啡从轻奢到极简的故事,极简主义首先体现在价格简化。而价格简化的本质是根据市场需求,重塑成本结构,从而获得价格简化的空间。

但在下沉市场,平价要谨慎

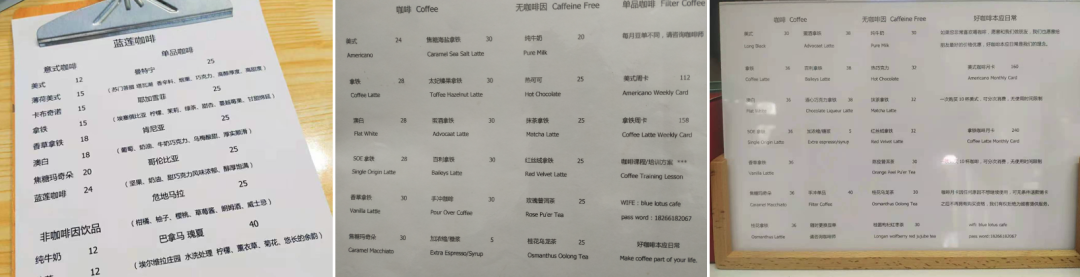

但在下沉市场,平价要谨慎Manner的模式,在下沉市场做需要更谨慎。德州的蓝莲咖啡,最初受到了Manner的启发,但老板发现这一模式在当地很难行得通。从2018年开店至今,蓝莲咖换了3版菜单,价格从最初的十几元涨到了30多元,但生意却越来越好。

三版菜单价格对比

三版菜单价格对比老板用3年3家店,试验了Manner模式在四五线城市行不通——这里没有快节奏的生活,没有每天一杯现磨咖啡的刚需人群,这里的咖啡馆依旧承担着大量的社交空间功能,依旧属于小部分咖啡发烧友。

所以现在蓝莲咖啡改变策略了,以优质优价的方法,服务好“100位每年喝100杯咖啡的客户”,目前加上烘焙类产品,营业额翻了2倍。

大众咖啡认知,仍然很初级

大众咖啡认知,仍然很初级今年,我听到了2个令人哭笑不得的案例。一个发生在新一线城市。一位到店点了拿铁的顾客,一看价格22元/杯,直接说星巴克的拿铁30多元一杯,你卖20多元,是不是速溶的?

大众对咖啡的认知,依旧很初级

大众对咖啡的认知,依旧很初级另一位咖啡老板告诉我,他有个朋友做游艇生意,财富自由,但绝对不会买他的咖啡——“一杯十几块钱的拿铁里会有牛奶?一定要比星巴克贵,才是好咖啡。”大众需求仍然很初级,甚至还没被挖掘出来。所以根本没必要有鄙视链,各自干好自己擅长的事才能共同帮助行业发展。

先有大众化,才能有精品化

先有大众化,才能有精品化在茶饮行业,是因为有大量的蜜雪冰城、益禾堂、CoCo,一点点这种平价店的存在,培养了一个巨大的消费市场,最终才能有喜茶、奈雪等高溢价品牌的出现。咖啡也一样,没有足够大的市场,就无法培育和承载那么多的精品品牌,就好比蓝瓶、%Arabica都诞生在咖啡文化发达的国家。

足够大的市场,才能培育和承载更多精品品牌

足够大的市场,才能培育和承载更多精品品牌对于各地涌现的平价咖啡品牌,行业应该更欢迎、更包容,让更多力量一起让咖啡破圈,走进日常。

平价咖啡是在培育塔基消费者的咖啡认知,而精品咖啡应该认真做好做口碑和文化,锁定消费升级的人群。学习一下茶饮和红酒市场,先把咖啡做成大众喝得下也喝得起的饮料,再考虑精品化。

中国咖啡的商业化改造,正在从平价咖啡开始

中国咖啡的商业化改造,正在从平价咖啡开始中国咖啡行业,一直缺一场商业化改造。今年幸运咖大举进军咖啡行业时,大家心里一直有一个问号,这是一个针对赛道的问号。

在《极简法则》一书中,作者认为,简化的目的是抓住精准客户,创造一个优质的市场,或者说一个只有自己的市场。如果线上零售咖啡品牌,满足的是咖啡爱好者在出差、旅游场景下的咖啡需求,做的是存量市场,那么幸运咖一类的品牌,就是在寻找咖啡的增量。幸运咖是在用茶饮的方式,重塑咖啡的商业模式。以极低的价格,降低门槛;以茶饮的口感,提升体验;以规模化能力,精准触达,让三四五线的消费者,有勇气去喝一杯咖啡。当十八线的消费者都不再有“咖啡自卑”,才是咖啡市场真正蔚然成荫的时候。

平价咖啡里,不会有神话

平价咖啡里,不会有神话平价虽好,但在中国,咖啡行业里很难诞生神话。闪电战会发生在互联网行业,却很难在咖啡领域奏效。

咖啡是舶来品,在国内必然会经历一个从情感诉求、社交货币到日常化的路径。就像原来茶在欧洲也是贵族宫廷的专属,现在也走入百姓家了。去社交化,回归产品本质、回归功能性的平价咖啡,必然是未来的大趋势。但这个过程不是一蹴而就的,也不是立竿见影的,需要更多品牌一杯一杯地累积,服务好每一个顾客,把市场培育出来,没有运气,没有侥幸。特别感谢:德国DEK咖啡中国区首席代表邳云鹏、中国咖啡交易中心杨富强主席、资深咖啡爱好者奥斯汀、辽宁研磨生活咖啡创始人赵源、蓝莲咖啡创始人熊棘、阿布阿布咖啡创始人武钰峰等从业者,对本文的观点贡献。

统筹|妮可 编辑|金语 视觉|江飞文章为咖门原创,未经授权严禁转载。

1月5日,上海见!咖门2021万有饮力大会开启!稳住,能赢!

长按下图二维码了解详情:

—商务咨询—18339988529(同微信)|17310709150(同微信)

—课程咨询—

13253329903(同微信)|15565053720(同微信)