一边是咖啡的进一步贵族化,一边是咖啡越来越白菜价;一边是在大谈特谈咖啡文化、手工调制、口味区分,一边在规模化、大批量生产;一边是更加精致的咖啡馆“第三空间”,一边是超市货架与自动售货机的简单便捷。

中国咖啡市场似乎出现了两个截然不同的趋势,咖啡市场未来的趋势是“第三空间”还是“新零售”?1没赚钱是因为没搞懂咖啡的生意经

近日,国内一二线城市爆红的瑞幸咖啡在北京宣布,从今年年初截止目前陆续在北京、上海等13个城市试营业,目前完成门店布局525家。

值得注意的是,成立半年多,就通过互联网打法成为传统咖啡行业“异类”,并引起一、二线城市坊间持续热议的“小蓝杯”瑞幸咖啡,这次首次对外披露其商业模式和品牌战略——“以线上线下结合的新零售方式覆盖“无限场景”,实现产品、价格、便利性的均衡融合,为中国消费者提供一个高性价比、购买方便的咖啡选择。”

从开始创业就对标美国咖啡巨头星巴克的瑞幸咖啡,现在仅就披露的店面数量,已超过英国咖啡连锁巨头COSTA用13年在中国市场开出的线下门店400+的门店数。

瑞幸咖啡的扩张代表的一个行业的缩影。

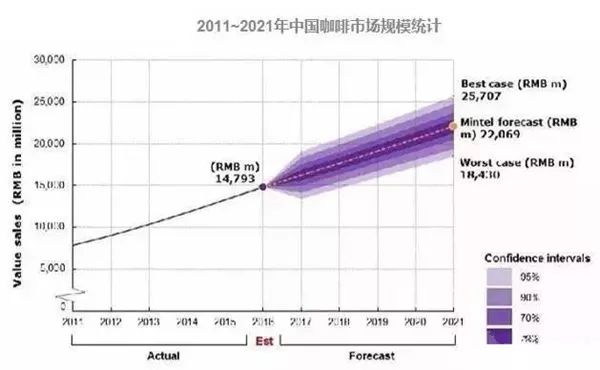

资料显示,去年全球咖啡消费市场规模大约为12万亿人民币,年消费至少4000亿杯咖啡,年消费量在1000万吨左右,人均年咖啡饮用量约为1.25公斤。

与全球平2%的增速相比,中国的咖啡消费正在以每年15%的惊人速度增长,有望成为世界上最具潜力的咖啡消费大国。2只卖咖啡已经不够“咖啡+”成为普遍趋势

伴随着体量的增长,中国的本土咖啡品牌发力更是迅猛。

先是连咖啡则于今年3月12日获得启明创投和高榕资本的1.58亿投资,成功栖身中国的咖啡市场前列。

融资后,连咖啡开始在外卖领域重点发力。众所周知,连咖啡靠为星巴克提供配送服务起家,在这期间,连咖啡积累起了大量的原始用户数据。

在了解了哪些地区的人喜欢叫咖啡外卖,以及这些人对于外卖咖啡的具体偏好后,连咖啡开始开展独立的业务。

由于专攻外卖咖啡,连咖啡只需要在需求旺盛的地区建立咖啡生产站点,而不用把资金投入到环境营造上,人员方面也只需要咖啡师和送货员,这就使得连咖啡的投资经营十分的轻便。

还有悦咖啡。它动起了咖啡周边产品的心思。悦咖啡在经营精品咖啡的同时还会出售咖啡套装;八十秒咖啡则专门聘请设计师设计杯子、勺子、桌椅等来丰富自己的产品。

八十秒还设想充分利用咖啡店的场景,努力打造一个场景化的卖场,从而让消费者更加直观地感受产品的特点。

咖啡之翼则正在努力打造自己的O2O电商平台。咖啡之翼一直在全国做加盟服务,在这一过程中,咖啡之翼积累了规模化的渠道和用户数据,这就为其打造O2O电商平台提供了基础。

虽然目前国内咖啡O2O外卖市场并不乐观,但是平台一旦成功搭建,咖啡之翼就有望通过向电商售卖用户流量获利。3咖啡零售,突破咖啡馆场地经营局限

除此之外,咖啡的新零售则试图为消费者提供便捷、高性价比的咖啡饮品,专注于满足消费者对咖啡本身的需求,咖啡新零售努力在现磨咖啡的品质与速溶咖啡的便捷之间达到平衡。

比如,Never Coffee。它主攻精品罐装咖啡的生产,把一瓶咖啡的价格限制在了10元以内。

Never Coffee之所以压低价格,是因为相信对于90后来说,咖啡将日益成为一种寻常的饮品。

虽然价格很低,但是通过大批量的购进原料和规模化生产,总体成本可以大大降低。

另外,罐装咖啡的生产可以省去门店、人工等一大批成本。即使卖到9块9,Never Coffee仍可以保证50%的毛利。

悦咖啡同样也在开发瓶装咖啡,希望借此可以将产品拓宽到门店以外的超市、便利店乃至线上销售。

星巴克则更进一步,不仅希望将咖啡进行零售,还希望自己生产的其他饮品和餐品也能进入超市货架。

咖啡之翼则开启了“自由翼”项目,通过城市智能咖啡机,为消费者提供现磨咖啡或其他饮品。“自由翼” 智能咖啡机正在入驻商场、医院、写字楼等公共场所。

智能咖啡机给咖啡之翼带来的不仅是销售额的增长,更是大量的用户数据。在此基础上,咖啡之翼可以做到更精细的运营,对于市场变化反应更加及时。

有业内人士称,虽然现在很多人宣称精品咖啡才是中国咖啡市场的未来。但是,观察国外成熟的咖啡市场,咖啡更多的是一种快消品。

国内咖啡较高的毛利始终让咖啡具有一些奢侈品的色彩,而零售咖啡的逐渐增加则有望改变这一状况。

—————END—————中国饮品快报相关资料来源于Foodaily每日食品网、创业邦等编辑|小W 版式|小N

我们致力于为奶茶、咖啡行业提供全面而独到的资讯促进行业的健康发展

找原料,请点击下方LOGO