美国农业部预计2021/22年度全球咖啡产量共计1.648亿袋,相比上一年度减少1100万袋,主要是因为巴西由于产量周期小年和干旱少雨造成的大幅减产。由于减产压力,预计今年度结转库存也将减少790万袋至3200万袋,以及全球咖啡出口减少480万袋至1.155亿袋。

全球咖啡产量和期末库存数量:

全球咖啡消费预计将增加180万袋至1.65亿袋,主要是新冠病毒疫情后欧美和巴西等国咖啡消费得到增长。价格方面预计会延续2019年6月以来的上涨趋势。

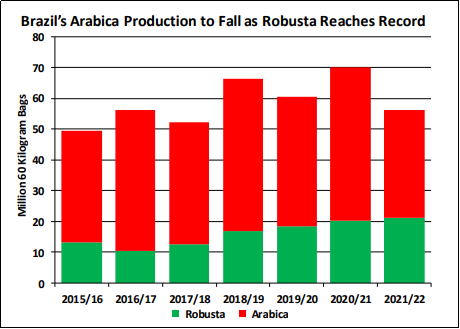

巴西:减产带来供应短缺连锁问题

由于一系列因素,预计巴西新产季阿拉比卡咖啡产量将减少1470万袋至3500万袋。包括主产区遭遇产量周期小年,以及干旱和高温不利天气条件贯穿开花期,坐果期和生长期。此外,当地咖农也过高比例的修剪枝条导致产量减少。采摘高峰期在5月和6月。

预计罗布斯塔咖啡产量增长110万袋至2130万袋。圣埃斯皮里图,朗多尼亚和巴伊亚三大罗豆产区充足的降雨有利于咖啡生长。罗豆采摘高峰值在4月和5月。

巴西咖啡产量:

预计巴西今年总产量减少1360万袋至5630万袋。尽管可能出现减产,但国内消费预计继续增长并可能创下历史纪录的2370万袋。随着供应减少,预计咖啡出口也会减少900万袋至3200万袋以及年末库存也会减少250万袋至150万袋。

越南:罗豆价格上涨激励咖农投资

预计越南咖啡产量增长180万袋至3080万袋,其中95%为罗布斯塔咖啡。由于过去12个月罗布斯塔咖啡价格趋势上涨,激励了许多咖农在1月至3月投入更多的肥料。

在种植方面,越南咖农将继续在咖啡庄园间种其他水果以提高收入。咖啡出口预计增加300万袋至2600万袋,库存预计小幅减少。

哥伦比亚:新品种种植计划大幅提高亩产量

预计哥伦比亚咖啡产量减少20万袋至1410万袋。根据哥伦比亚国家咖啡种植者联盟估计,85%的咖啡树已经种植了抗病性强的品种,相比2008/09年度时的35%比例大幅提高。在种植新品种的时候也将原本的老树和低产树都被替换了,使得哥伦比亚咖啡树平均年龄从15年大幅减少至6.9年,导致目前亩产量提升30%左右。

咖啡出口预计今年减少10万袋至1240万袋。

印度尼西亚:天气条件良好帮助维持咖啡产量

预计印度尼西亚咖啡产量减少10万袋至1060万袋,减产部分以罗布斯塔咖啡为主。其中罗布斯塔咖啡产量预计940万袋,75%主要都集中在苏门答腊岛南部和爪洼岛的低地地区,今年这些地区天气条件良好。而阿拉比卡咖啡种植主要集中在苏门答腊岛的北部,这里占比约60%。

为了满足国内消费增长和出口需求,预计期末库存数量将会减半。

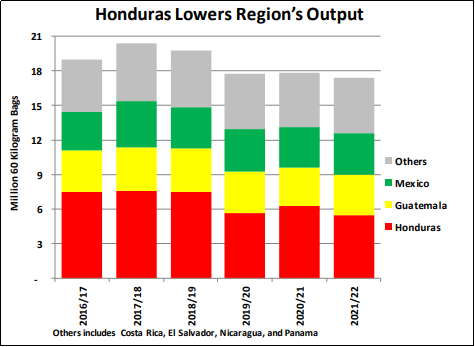

中美洲和墨西哥:洪都拉斯拖累该地区咖啡总产量

预计中美洲和墨西哥咖啡产量减少40万袋至1740万袋,其中危地马拉,尼加拉瓜和墨西哥咖啡产量都小幅增加,但洪都拉斯预计减少70万袋至550万拖累整个地区产量。

洪都拉斯作为该地区最大的咖啡生产国,占总产量的1/3,但是由于不利的天气条件以及Eta和Iota两次飓风袭击破坏咖啡产量,并将该国叶锈病风险从个位数增加至15-25%之间。

中美洲和墨西哥咖啡产量:

预计该地区咖啡产科也会减少30万袋至14400万袋,其中接近一半出口至欧盟国家,另有1/3出口至美国。

此外,美国农业部还列出了其他咖啡生产国的产量预期,例如中国预计180万袋,埃塞俄比亚预计1063万袋等,详情参见下表:

主要咖啡生产国产量预期:

国家

2021/22年度

2020/21年度

变化

巴西

5630

6990

-19.46%

越南

3083

2900

+6.31%

哥伦比亚

1410

1430

-1.40%

埃塞俄比亚

1063

1070

-0.65%

洪都拉斯

550

624

-11.80%

印度

541

515

+5.05%

乌干达

600

600

+0.00%

秘鲁

395

353

+17.25%

墨西哥

359

353

+1.70%

危地马拉

347

333

+4.20%

尼加拉瓜

278

263

+5.70%

中国

180

180

+0.00%

其他国家

1291

1227

+5.25%

全球

16484

17581

-6.24%

(来源:美国农业部,单位:万袋)

欧盟:消费增长但进口小幅减少

预计欧盟今年咖啡进口数量减少250万袋至4250万袋,但仍然占比全球咖啡总进口的40%,主要来自巴西(34%),越南(24%),洪都拉斯(8%),哥伦比亚(6%)。期末库存预计减少210万袋至1400万袋,用以满足温和增长的咖啡消费需求。

美国:咖啡进口小幅缩减

美国是第二大咖啡进口国(或地区),预计今年进口也减少30万袋至2420万袋,主要来自巴西(30%),哥伦比亚(21%),越南(11%)和尼加拉瓜(5%)。期末库存预计减少70万袋至570万袋。

关键词:美国农业部,咖啡报告

饮品界——数据,资讯,交易,金融,全球视野

681 60