“新式茶这大半年有多火,行业人一定有所感知。而一个事实是,在这样的市场环境下,关店数却远远高于开店数。新式茶疯跑背后的市场现状的什么样子的?一起来看看美团发布的这份饮品报告——” 1 现制饮品市场空间超过千亿中国现制饮品行业究竟有多大,还没有比较权威的说法,但我们可以通过时下流行的一些数据和资料进行大致的估算——根据凯度消费者指数对中国25个城市15岁到45岁消费者的采样统计,可得到现制饮品的实际空间应超过千亿。

“新式茶这大半年有多火,行业人一定有所感知。而一个事实是,在这样的市场环境下,关店数却远远高于开店数。新式茶疯跑背后的市场现状的什么样子的?一起来看看美团发布的这份饮品报告——” 1 现制饮品市场空间超过千亿中国现制饮品行业究竟有多大,还没有比较权威的说法,但我们可以通过时下流行的一些数据和资料进行大致的估算——根据凯度消费者指数对中国25个城市15岁到45岁消费者的采样统计,可得到现制饮品的实际空间应超过千亿。 ▲对现制饮品市场的估算注:人口、城镇化率、人口年龄数据来自国家统计局杯均价、年均购买杯数来自凯度消费者指数 2 现状:15元以上奶茶强势增长,内陆市场发展迅速在饮品店高毛利、高坪效、低投入的诱惑之下,不少创业者前仆后继,进入了这个充满诱惑,也同样充满竞争的行业,然而在其火热的背后,是这样的真相:

▲对现制饮品市场的估算注:人口、城镇化率、人口年龄数据来自国家统计局杯均价、年均购买杯数来自凯度消费者指数 2 现状:15元以上奶茶强势增长,内陆市场发展迅速在饮品店高毛利、高坪效、低投入的诱惑之下,不少创业者前仆后继,进入了这个充满诱惑,也同样充满竞争的行业,然而在其火热的背后,是这样的真相:- 整体竞争愈发激烈,关店数激增美团点评数据显示,15年下半年开始,饮品店关店数逐渐增加,17年上半年饮品店关店数超过开店数28%。

- 一线城市增长乏力,二线城市或成新的增长点北上广深、新一线城市、二线城市2017年4月饮品店门店数同比增长分别为6%,1%,29%;波士顿咨询公司认为中国的小城市中产消费热情正在飞速发展,饮品店可能正赶上这一浪潮。

▲新一线、二三线城市甚至更火热注:城市分级依据《第一财经周刊》2017年发布的城市分级榜单新一线城市包括成都、杭州、武汉、重庆、南京等二线城市包括厦门、福州、无锡、合肥、昆明等,下同

▲新一线、二三线城市甚至更火热注:城市分级依据《第一财经周刊》2017年发布的城市分级榜单新一线城市包括成都、杭州、武汉、重庆、南京等二线城市包括厦门、福州、无锡、合肥、昆明等,下同- 人均15元以上饮品强势增长相比于整体增长的疲软,人均15元以上饮品店数量在各地都有明显增长,较高品质、服务和环境的饮品店正在一二线城市飞速发展,这也预示着品质饮品赶上了消费升级的风口。

▲价格涨起来了,品质也起来了

▲价格涨起来了,品质也起来了- 奶茶店增长迅速,咖啡店负增长四个饮品店类型中,奶茶店门店数量增长迅速,鲜榨果汁店增长疲软,咖啡店出现负增长。

▲茶饮店的火热,对咖啡馆冲击不少在咖啡厅整体门店下滑的同时,大品牌咖啡厅迅速扩张;奶茶和鲜奶酸奶大品牌扩张速度与整体相近;鲜榨果汁大品牌增速较大。

▲茶饮店的火热,对咖啡馆冲击不少在咖啡厅整体门店下滑的同时,大品牌咖啡厅迅速扩张;奶茶和鲜奶酸奶大品牌扩张速度与整体相近;鲜榨果汁大品牌增速较大。 ▲看起来NFC鲜榨果汁成为新的增长点注1:大品牌:全国门店数超过50的品牌注2:数据来自美团点评

▲看起来NFC鲜榨果汁成为新的增长点注1:大品牌:全国门店数超过50的品牌注2:数据来自美团点评- 饮品网红之奶茶:内陆地区增长迅猛既然奶茶店那么火,我们重点来看看它的发展。奶茶店从上世纪80年代开始遍布全国,发展到人均GDP破8000美元的今天,正在稳步摆脱“廉价”的标签,向“茶饮”迈进。

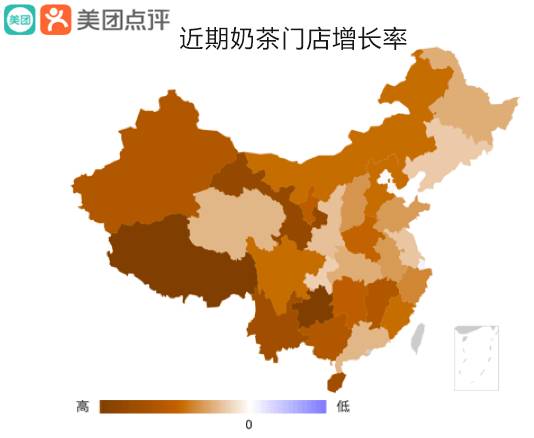

奶茶店在2016年发展比较迅猛,超过8000家的省份从年初的2个增长到年末的6个。近期数据显示,全年茶饮店增长率内陆明显高于沿海,贵州、甘肃、西藏增长率最高。

奶茶店在2016年发展比较迅猛,超过8000家的省份从年初的2个增长到年末的6个。近期数据显示,全年茶饮店增长率内陆明显高于沿海,贵州、甘肃、西藏增长率最高。 划重点1:奶茶店内陆发展迅猛:奶茶发源于东南沿海,但内陆地区对奶茶口味的认可也逐渐提高,可以预见未来内陆省份奶茶店会越来越多。划重点2:品牌扩张仍以加盟为主:主要奶茶品牌仍采取加盟作为发展手段,直营品牌近期受媒体关注较多,但在奶茶店整体中占比较小。 3 消费者画像:女人买多,男人买贵

划重点1:奶茶店内陆发展迅猛:奶茶发源于东南沿海,但内陆地区对奶茶口味的认可也逐渐提高,可以预见未来内陆省份奶茶店会越来越多。划重点2:品牌扩张仍以加盟为主:主要奶茶品牌仍采取加盟作为发展手段,直营品牌近期受媒体关注较多,但在奶茶店整体中占比较小。 3 消费者画像:女人买多,男人买贵- 传统饮品女性和年轻人是主力军从性别来看,饮品店消费者中女性的比例占76%,其中咖啡男性比例相对最高,鲜奶酸奶男性比例相对最低;而从年龄来看,71%的用户是30岁以下的年轻人。

▲女性依旧是主力军

▲女性依旧是主力军- 新式茶饮受众人群正在变得广泛需要注意的是,我们通过对近一年来出现的新式茶饮进行调查发现,通过品牌和产品的改变,受众人群正在变得更加广泛。某大热“新式茶饮”品牌16年用户中男性比例接近42% ,拥有更高消费能力的25~35岁群体在消费者中所占比例增大;通过品牌和产品的改变,吸引了更广泛的消费群体。

▲男性也在被吸引进去

▲男性也在被吸引进去- 女性买的更多,男性买的更贵在饮品店消费客单价最高的是35岁以上男性;女性比男性年均消费频次更高;各年龄段消费频次无显著差异。

▲男性付出更高的客单价 4 饮品未来趋势:品质+品牌

▲男性付出更高的客单价 4 饮品未来趋势:品质+品牌- 资本青睐近年来咖啡投资热度不减,但大部分投资O2O/外卖品牌,对咖啡店热情不高;到目前为止,“新式茶饮”甚至获得三笔过亿资本:

▲资本状况

▲资本状况- 品牌力彰显饮品档口店已经从单纯售卖产品,升级为售卖品质,而相对高端的饮品店则要从不断更新自己所传达的文化符号和生活内涵,成为消费者物质、精神生活中的一环。

▲新茶饮品牌力在提升

▲新茶饮品牌力在提升- 渗透供应链上游,品质提升饮品店不光作为生产销售终端,而是要逆流而上,渗透原料供应上游,不仅因为中间环节减少而节约成本,更重要的是能亲自把控食品原料品质。

- 品类界限在变得模糊逾四成咖啡店售卖茶类或口味饮品,近三成茶饮店出售咖啡和咖啡类饮品;品类界线越来越模糊,以消费者口味为中心丰富产品线是大势所趋。

▲品类界限变得模糊— End —统筹:咖sir | 编辑:忽而文章经授权源于美团点评餐饮学院商务合作&内容转载 | 微信:lu4967