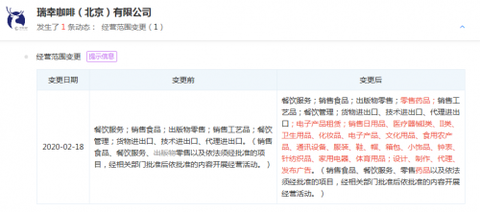

最近,快报通过天眼查查询获悉,瑞幸咖啡(北京)有限公司发生经营范围变更。

新增零售药品、销售日用品、医疗器械I类、II类、卫生用品、化妆品、电子产品、文化用品、食用农产品(6.460, -0.16, -2.42%)等与电子产品租赁项。

瑞幸不是一家传统意义上卖咖啡的公司。她只是一个以咖啡为切入点的新零售平台。财经作家沈帅波这样定义瑞幸。

拉长时间这条线,这样的观点已经被越来越多的人接受。★从“人货场”的角度,瑞幸以咖啡为招牌、以互联网为载体聚拢了一大批高净值人群;

★从咖啡开始,再到小鹿茶和周边……货品也在不断拓宽;

★旗舰店、悠享店、快取店和外卖厨房店,再到自助咖啡机和无人售货机,场景也在无限丰富。

最近,瑞幸的这种卖货方式又更远了一步。疫情期间,瑞幸APP上架了5款“防疫物资”,现货发售:75%酒精消毒液、75%酒精抗菌液、抗菌洗手液、手消毒液和消毒泡腾片。

从此前的自助咖啡机入驻武汉各大医院,到这次的特情物资,瑞幸似乎每一步都有自己的“小算盘”。

非常时期,售卖和接触被严重限制,瑞幸一方面在输出善心,增加品牌的美誉度;另一方面,在特殊时候利用特殊物资,来巧妙地向外界宣导它的新零售企图。

以咖啡为粘着点,让品牌来占领心智,用互联网为手段做社群营销来圈层会员,营造更多元的场景,卖出更多的货品。

其实,从一开始,这就是这家具有互联网基因公司的原始冲动和系统打法。

我们看到了瑞幸的这样一份成绩单:

在短短的两年时间内,快速实现了供应链整合,实现了咖啡、果茶、简餐、预包装商品的多品类发展,实现了店+无人机多领域发展。

并且把伊利、蒙牛、好丽友、乐事、大象等一众品牌整合到自己的供应链体系……

不仅是瑞幸,茶饮圈内做得好的、存在品牌势能效应的大连锁都有这样的章法。

一方面夯实基础,做好本职工作——茶饮,再腾出手来做圈层、丰富场景来衍生和延伸货架。这都是新零售的本质。

对于头部品牌而言,要打破行业竞争下半场的“瓶颈”,除了向低线级城市拓展和加速开店,新零售、品类跨界、创新产品等均成为了尝试方向。

去年11月,奈雪全球最大门店“奈雪梦工厂”在深圳开业,囊括了烘焙、茶饮、咖啡、精酿、西餐等十五大板块,被业内视为多场景新零售模式。

喜茶也是带货王。据了解,自2018年开始,喜茶每年推出的周边都在百件以上,涵盖美妆、服饰、生活三大类。例如:口红、衣服、帽子、音响、包、雨伞、手机壳、袜子……

类似的名单可以罗列上一大串,例如星巴克,还有茶颜悦色、乐乐茶,等等。

我们整体上做一个观察,茶饮品牌尝试做新零售的,大体上具备了两个硬核的基础:

01成规模的门店,较高的市场占有率

瑞幸有4500多家门店。星巴克在国内160多个城市,拥有4292家门店。奈雪、喜茶、茶颜悦色、乐乐茶等品牌虽然门店相对较少,但都是直营模式,而且在区域市场,其占有率算是比较高的。

02超体量的会员系统

瑞幸的会员是4000多万。截至去年6月份,星巴克已经有1720万名会员。奈雪、喜茶的会员也是千万级。

拥有了超级体量的会员,就有了超级大的私域流量,这样在产业链上就形成了闭环,通过社群营销来走货。

疫情之下,新的情况在发生。

非常时期,茶饮零售化的规划被激发和催化。奈雪创始人彭心不久前就谈到,奈雪的茶接下来会重新思考堂食、外带、外卖、零售四种产品结构和盈利模型,并重新进行资源配置。

“线上订单”以及“新零售等多元消费场景”,是他们下一阶段新的努力方向。

—————END—————中国饮品快报编辑|小W 版式|小N

我们致力于为奶茶、咖啡行业提供全面而独到的资讯促进行业的健康发展