40年间,中国咖啡市场经历了数次更迭。一千个人眼中有一千种咖啡的喝法,2021年咖啡的故事还在继续。

作者 | 可可

编辑 | 紫苏

来源 | 观潮新消费(ID:TideSight)

用一杯咖啡开启一天的工作,成为了越来越多打工人的选择。新潮挂耳、咖啡液、冻干咖啡等之前较为陌生的词,在2020年变得耳熟能详。

上世纪80年代初,麦斯威尔和雀巢进入中国,统治速溶咖啡市场十几年。随后而来的星巴克带来了现磨咖啡,其他国际品牌也纷纷入局。

即使是在受疫情冲击的2020年,也未影响到各企业在咖啡市场的布局:中石化跨界开咖啡店;麦当劳旗下麦咖啡也表示,未来三年内投资25亿元,在中国大陆布局超过4000家门店;星巴克2020年在中国新开了259家新店,创新纪录;就连中华老字号同仁堂也开咖啡馆,跨界卖养生咖啡等等。

随着90后、Z世代消费者的不断崛起,近几年高颜值的新品类不断涌现。2020年,代表性的网生咖啡品牌三顿半、永璞咖啡、时萃也从线上渠道杀出。

雀巢在中国速溶咖啡市场占比一度高达71.8%,垄断已久的它估计也没想到这么快就被新国货品牌挤掉了大量市场份额。

高品质和便捷逐渐成为主流,中国咖啡市场百花齐放。

1.时萃、永璞、三顿半们爆火的秘密

当咖啡从门店里“走出”,线上红利来得更加明显。疫情期间,新锐的咖啡品牌迎来了一波消费与流量的狂潮。

数据显示,天猫的咖啡类目在疫情期间搜索量增长80%,销量增长50%-60%,疫情后实现了超100%的增长。

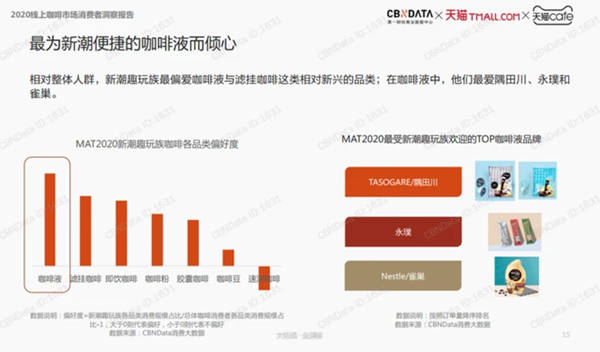

具有代表性的三顿半,在不到两年的时间内完成了5次融资;永璞咖啡也在2020年获得了2次融资。这些新入局的咖啡品牌让咖啡“再升级”,主要以冻干粉和浓缩液为主,被称为精品速溶。

三顿半主打“三秒内可溶于任何液体”的冻干速溶技术;隅田川以常温咖啡液胶囊出圈,永璞最具代表性的是原创闪萃浓缩咖啡液,可以实现无损风味的10倍浓缩;时萃则凭借高颜值挂耳咖啡出圈,兼具仪式感和便捷性。

这些品牌火热的背后,反映出来的是咖啡消费的多元化。新式的包装使得销售规模提升了200%,新消费者也愿意尝鲜。

之前瑞幸不断扩张开店极大的教育了消费者,给咖啡行业带来了很大的想象空间。再加上黑咖啡具有燃脂、提高新陈代谢、去水肿的效果,新锐产品颜值又高,备受减肥人士和健身人群的追捧,尤其受到90后、95后的偏爱。

技术的迭代推动了咖啡的线上新增长,“冲泡便捷、万物皆可溶”等特性大大降低了喝咖啡的空间、时间限制,使三顿半们有机融入消费者的生活,延续仪式感。

从人群职业上看,上班族是黑咖啡的主要消费人群,新锐咖啡品牌也瞄准了他们碎片化的消费模式。

颜值高又便捷,新品牌们也非常会“玩”。如三顿半会在各个渠道发现生产优质内容的“领航员”,给他们邮寄产品听取建议。还有“返航计划”,消费者可以拿喝完的空盒换咖啡或其他周边产品。

天图投资管理合伙人冯卫东曾表示,从速溶往高品质方向走,是精品速溶。既有质量又要有供应效率,精品速溶咖啡是更有社会效益的。

三顿半、永璞、隅田川等精准切入细分领域,并以创新吸引住了新的消费群体,满足即时场景的需求。

2.线下店“卷土重来”

相较于速溶咖啡,现磨咖啡的市场前景更为广阔。

虽然瑞幸接连深陷“丑闻”、关店不断,但最新的财务数据显示,其六成门店已盈利,2020年前三季度营收还实现了双位数增长。目前瑞幸在新品研发和爆款营销上还有很强的影响力,推出厚牛乳拿铁后,还引发了一轮产品跟风。

最近,瑞幸咖啡发布了新零售合作伙伴招募计划,向全国22个省和自治区开放加盟,这也意味着其门店未来进一步的扩张趋势。

极光大数据发布的《2020年咖啡消费市场洞察报告》表示,近65%的消费者表示每周会饮用咖啡,其中每周喝3-5次的群体占比约为40%;购买咖啡的主要人群超50%是白领和学生,购买力强。

观潮新消费(ID:TideSight)根据网络公开信息不完全统计,国内互联网咖啡创业公司近年来公布的融资金额共计近30亿人民币,背后涉及VC/PE达30家。

2020年,资本对咖啡市场的关注度高涨,主要集中在线上品牌。据公开信息统计,去年共计有11家企业完成13起融资事件。其中7家品牌重线上,挪瓦咖啡、Tims、艺咖、Manner咖啡则重线下。

比较有意思的是,腾讯入局投资了加拿大国民咖啡品牌Tim Hortons中国公司。Tims咖啡表示,计划10年内在中国开出1500多家门店。

数据显示,Tims中国80%的销售来自于微信小程序。Tims和腾讯联合打造的国内首家电竞主题咖啡店也于2020年11月在上海开业,为用户提供一个具有强社交属性的“电竞+咖啡”生活新场景。

Tims咖啡中国首席执行官卢永臣在去年底曾透露,在目前所开门店中,Tims咖啡已实现整体盈利。此前设定的开店计划,预计时间会更短。目前Tims咖啡会员人数近200万,月复购率为40%。线下和线上的占比原来是8:2或7:3,如今已近5:5。

受疫情影响,星巴克的日子并不好过,于是在中国开店成了它的救命稻草。

去年,星巴克在美国、加拿大加速关店的同时,加大了在中国的开店速度。星巴克预计在下一财年,净增加2150家新门店和1100家新网店,其中约有一半以上的新店拓展计划放在了中国,预计其在中国将开店600家。

被誉为“2020年度最大黑马咖啡品牌”的中国本土高端精品咖啡连锁品牌M Stand,日前也完成了由CMC资本领投、挑战者资本跟投的超1亿元A轮融资。凭借创意产品加上潮流个性品味的环境,M Stand品牌估值达7亿元。

CMC资本合伙人兼首席运营官李伟才表示,“M Stand在足够高的产品品质之上,满足了中高收入消费者在生活方式类商品中对品牌力的需求,符合相对成熟的咖啡市场的升级需求;同时,M Stand作为有品质、年轻化的线下生活方式空间代表,其设计满足了商业空间对高品质体验业态的需求,有非常明确的价值创造。”

另一家上海咖啡品牌Manner,也在2020年迎来了爆发。据其官微上的新店信息,去年Manner至少新开了22家门店,仅在上海本地的门店总数已经超过了80家,基本覆盖了各大主流商圈。

除了专注咖啡的企业外,麦当劳子品牌“麦咖啡”在加速;新式茶饮品牌喜茶、奈雪的茶等也都推出了咖啡饮品;首旅如家酒店集团也开出首家“如咖啡”,以此探索酒店空间等等。

3.中石化跨界,待爆发的石油咖啡

一边加油,一边还有98号咖啡,中石化入局咖啡非常坚定。

早在2019年9月,中石化就推出了自有咖啡品牌易捷咖啡。2020年12月22日,中石化易捷宣布与互联网咖啡品牌“连咖啡”成立合资公司,主营加油站便利店咖啡业务。同一天,“易捷咖啡”北京首店落户北京龙禹玉泉加油站,正式对外营业。

据了解,合资公司成立后,双方将共同建立兼具咖啡专业能力、互联网创新能力的运营团队,负责“易捷咖啡”的整体运营。

二者也有着较为明确的分工,连咖啡为易捷咖啡输出完整的运营团队,主要负责易捷咖啡的后台搭建、产品研发设计、人员培训等,而中石化易捷则负责场地支持和易捷咖啡的品牌运营工作。

据中国经营连锁协会发布的《2020年中国便利店百强名单》显示,中石化旗下易捷销售有限公司便利店数量为27699家,位列名单之首。

门店数量超过2.7万家,坐拥全国最多的便利店,易捷可以说拥有目前国内最强大的前置仓网络。这就成为了易捷在推进新零售战略时的强大竞争力,为易捷咖啡在全国范围内推广提供了可能。

反观连咖啡,成立于2014年的连咖啡此前受瑞幸冲击极大,一度在去年6月陷入关店风波,多家线下门店关闭,咖啡业务也陷入停滞状态。直到拿到了新一轮融资,得以再度回归并全面转向线上渠道。

不过,连咖啡并没有放弃线下。加上寻求全新增长点的中石化,易捷咖啡的规划就非常清晰:未来“易捷咖啡”将在易捷便利店陆续开店,继续布局加油站便利店“外送+到店消费”的新零售模式。

加油站咖啡在国内是新模式,但在国外已经很成熟了。数据显示,美国加油站平均64%的收入来自便利店;欧洲这一数据为35%-40%。在一些发达国家,加油站便利店咖啡几乎成为一种标配。

反观国内,加油站的非油收入占比很低。中石化拥有超过3万座加油站,2017年的非油收入为276亿元,仅为汽、柴油零售收入的3%。目前,国内大部分加油站的非油品业务只贡献了整个加油站毛利率的5%-10%。

这几年,“两桶油”纷纷发力非油类业务。如今,咖啡业务正在成为很多石油公司便利店新的业绩增长点。如中石油昆仑好客开发了自有连锁咖啡品牌——好客咖啡。为消费者提供咖啡、气泡水、纯茶、果昔、水果茶等多种饮品,价格在18-33元之间;跨国石油公司BP也在中国推出了自有咖啡品牌“wild bean”。

就连壳牌集团执行副总裁、零售业务总裁柯一凡此前在接受媒体采访时也曾表示,壳牌的优选便利店每年能够售出约2.5亿杯咖啡,“咖啡比油的利润率要高得多”。

4.中国咖啡市场“新”故事

速溶和现磨咖啡外,即饮咖啡因有着更方便的购买场景、更高的性价比和更低门槛的口味,体验也很火热。

欧睿国际数据显示,到2022年,全球即饮咖啡市场预计会增长31亿美元的规模,增速超过瓶装水和软饮料。

除了互联网咖啡公司外,可口可乐、娃哈哈、农夫山泉、喜茶、伊利、蒙牛等,相继宣布推出咖啡饮品。

2018年中国人均咖啡消费量6.2杯,预计到2023年中国人均咖啡消费量约为10.8杯。

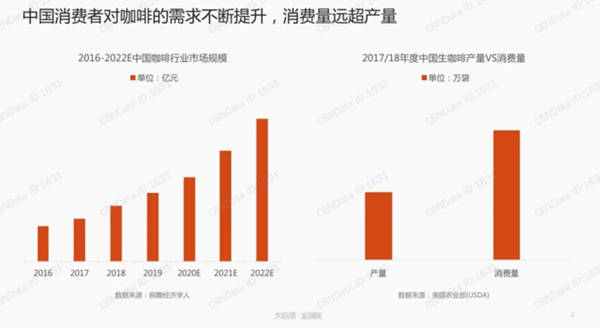

全球咖啡消费平均增速为2%,但中国的咖啡消费正在以每年15%的惊人速度增长。且中国消费者对咖啡的需求不断提升,消费量远超产量。

伦敦国际咖啡组织数据显示,2020年中国咖啡行业市场规模将达到3000亿元,预计2025年可以达到1万亿元。中国咖啡市场正在进入一个高速发展的阶段,新品牌崛起的速度更快。

发展至今,咖啡市场经历了3次浪潮:雀巢等速溶咖啡是第一次浪潮;以星巴克、Costa等为代表的手磨咖啡是第二次浪潮;当下咖啡市场正在进入第三次浪潮:在多层次的消费需求带动下,咖啡市场变得更加多元化。伴随基础设施的变化,咖啡行业也在经历着重构。

抛开早年速溶咖啡的争夺战,咖啡在中国市场真正快速崛起和增长发生在最近5年。如果说奶茶界现在三足鼎立,如今的咖啡市场还处于百家争鸣。

40年间,中国咖啡市场经历了数次更迭。一千个人眼中有一千种咖啡的喝法,2021年咖啡的故事还在继续。

作者 | 可可

编辑 | 紫苏

来源 | 观潮新消费(ID:TideSight)

用一杯咖啡开启一天的工作,成为了越来越多打工人的选择。新潮挂耳、咖啡液、冻干咖啡等之前较为陌生的词,在2020年变得耳熟能详。

上世纪80年代初,麦斯威尔和雀巢进入中国,统治速溶咖啡市场十几年。随后而来的星巴克带来了现磨咖啡,其他国际品牌也纷纷入局。

即使是在受疫情冲击的2020年,也未影响到各企业在咖啡市场的布局:中石化跨界开咖啡店;麦当劳旗下麦咖啡也表示,未来三年内投资25亿元,在中国大陆布局超过4000家门店;星巴克2020年在中国新开了259家新店,创新纪录;就连中华老字号同仁堂也开咖啡馆,跨界卖养生咖啡等等。

随着90后、Z世代消费者的不断崛起,近几年高颜值的新品类不断涌现。2020年,代表性的网生咖啡品牌三顿半、永璞咖啡、时萃也从线上渠道杀出。

雀巢在中国速溶咖啡市场占比一度高达71.8%,垄断已久的它估计也没想到这么快就被新国货品牌挤掉了大量市场份额。

高品质和便捷逐渐成为主流,中国咖啡市场百花齐放。

1.时萃、永璞、三顿半们爆火的秘密

当咖啡从门店里“走出”,线上红利来得更加明显。疫情期间,新锐的咖啡品牌迎来了一波消费与流量的狂潮。

数据显示,天猫的咖啡类目在疫情期间搜索量增长80%,销量增长50%-60%,疫情后实现了超100%的增长。

具有代表性的三顿半,在不到两年的时间内完成了5次融资;永璞咖啡也在2020年获得了2次融资。这些新入局的咖啡品牌让咖啡“再升级”,主要以冻干粉和浓缩液为主,被称为精品速溶。

三顿半主打“三秒内可溶于任何液体”的冻干速溶技术;隅田川以常温咖啡液胶囊出圈,永璞最具代表性的是原创闪萃浓缩咖啡液,可以实现无损风味的10倍浓缩;时萃则凭借高颜值挂耳咖啡出圈,兼具仪式感和便捷性。

这些品牌火热的背后,反映出来的是咖啡消费的多元化。新式的包装使得销售规模提升了200%,新消费者也愿意尝鲜。

之前瑞幸不断扩张开店极大的教育了消费者,给咖啡行业带来了很大的想象空间。再加上黑咖啡具有燃脂、提高新陈代谢、去水肿的效果,新锐产品颜值又高,备受减肥人士和健身人群的追捧,尤其受到90后、95后的偏爱。

技术的迭代推动了咖啡的线上新增长,“冲泡便捷、万物皆可溶”等特性大大降低了喝咖啡的空间、时间限制,使三顿半们有机融入消费者的生活,延续仪式感。

从人群职业上看,上班族是黑咖啡的主要消费人群,新锐咖啡品牌也瞄准了他们碎片化的消费模式。

颜值高又便捷,新品牌们也非常会“玩”。如三顿半会在各个渠道发现生产优质内容的“领航员”,给他们邮寄产品听取建议。还有“返航计划”,消费者可以拿喝完的空盒换咖啡或其他周边产品。

天图投资管理合伙人冯卫东曾表示,从速溶往高品质方向走,是精品速溶。既有质量又要有供应效率,精品速溶咖啡是更有社会效益的。

三顿半、永璞、隅田川等精准切入细分领域,并以创新吸引住了新的消费群体,满足即时场景的需求。

2.线下店“卷土重来”

相较于速溶咖啡,现磨咖啡的市场前景更为广阔。

虽然瑞幸接连深陷“丑闻”、关店不断,但最新的财务数据显示,其六成门店已盈利,2020年前三季度营收还实现了双位数增长。目前瑞幸在新品研发和爆款营销上还有很强的影响力,推出厚牛乳拿铁后,还引发了一轮产品跟风。

最近,瑞幸咖啡发布了新零售合作伙伴招募计划,向全国22个省和自治区开放加盟,这也意味着其门店未来进一步的扩张趋势。

极光大数据发布的《2020年咖啡消费市场洞察报告》表示,近65%的消费者表示每周会饮用咖啡,其中每周喝3-5次的群体占比约为40%;购买咖啡的主要人群超50%是白领和学生,购买力强。

观潮新消费(ID:TideSight)根据网络公开信息不完全统计,国内互联网咖啡创业公司近年来公布的融资金额共计近30亿人民币,背后涉及VC/PE达30家。

2020年,资本对咖啡市场的关注度高涨,主要集中在线上品牌。据公开信息统计,去年共计有11家企业完成13起融资事件。其中7家品牌重线上,挪瓦咖啡、Tims、艺咖、Manner咖啡则重线下。

比较有意思的是,腾讯入局投资了加拿大国民咖啡品牌Tim Hortons中国公司。Tims咖啡表示,计划10年内在中国开出1500多家门店。

数据显示,Tims中国80%的销售来自于微信小程序。Tims和腾讯联合打造的国内首家电竞主题咖啡店也于2020年11月在上海开业,为用户提供一个具有强社交属性的“电竞+咖啡”生活新场景。

Tims咖啡中国首席执行官卢永臣在去年底曾透露,在目前所开门店中,Tims咖啡已实现整体盈利。此前设定的开店计划,预计时间会更短。目前Tims咖啡会员人数近200万,月复购率为40%。线下和线上的占比原来是8:2或7:3,如今已近5:5。

受疫情影响,星巴克的日子并不好过,于是在中国开店成了它的救命稻草。

去年,星巴克在美国、加拿大加速关店的同时,加大了在中国的开店速度。星巴克预计在下一财年,净增加2150家新门店和1100家新网店,其中约有一半以上的新店拓展计划放在了中国,预计其在中国将开店600家。

被誉为“2020年度最大黑马咖啡品牌”的中国本土高端精品咖啡连锁品牌M Stand,日前也完成了由CMC资本领投、挑战者资本跟投的超1亿元A轮融资。凭借创意产品加上潮流个性品味的环境,M Stand品牌估值达7亿元。

CMC资本合伙人兼首席运营官李伟才表示,“M Stand在足够高的产品品质之上,满足了中高收入消费者在生活方式类商品中对品牌力的需求,符合相对成熟的咖啡市场的升级需求;同时,M Stand作为有品质、年轻化的线下生活方式空间代表,其设计满足了商业空间对高品质体验业态的需求,有非常明确的价值创造。”

另一家上海咖啡品牌Manner,也在2020年迎来了爆发。据其官微上的新店信息,去年Manner至少新开了22家门店,仅在上海本地的门店总数已经超过了80家,基本覆盖了各大主流商圈。

除了专注咖啡的企业外,麦当劳子品牌“麦咖啡”在加速;新式茶饮品牌喜茶、奈雪的茶等也都推出了咖啡饮品;首旅如家酒店集团也开出首家“如咖啡”,以此探索酒店空间等等。

3.中石化跨界,待爆发的石油咖啡

一边加油,一边还有98号咖啡,中石化入局咖啡非常坚定。

早在2019年9月,中石化就推出了自有咖啡品牌易捷咖啡。2020年12月22日,中石化易捷宣布与互联网咖啡品牌“连咖啡”成立合资公司,主营加油站便利店咖啡业务。同一天,“易捷咖啡”北京首店落户北京龙禹玉泉加油站,正式对外营业。

据了解,合资公司成立后,双方将共同建立兼具咖啡专业能力、互联网创新能力的运营团队,负责“易捷咖啡”的整体运营。

二者也有着较为明确的分工,连咖啡为易捷咖啡输出完整的运营团队,主要负责易捷咖啡的后台搭建、产品研发设计、人员培训等,而中石化易捷则负责场地支持和易捷咖啡的品牌运营工作。

据中国经营连锁协会发布的《2020年中国便利店百强名单》显示,中石化旗下易捷销售有限公司便利店数量为27699家,位列名单之首。

门店数量超过2.7万家,坐拥全国最多的便利店,易捷可以说拥有目前国内最强大的前置仓网络。这就成为了易捷在推进新零售战略时的强大竞争力,为易捷咖啡在全国范围内推广提供了可能。

反观连咖啡,成立于2014年的连咖啡此前受瑞幸冲击极大,一度在去年6月陷入关店风波,多家线下门店关闭,咖啡业务也陷入停滞状态。直到拿到了新一轮融资,得以再度回归并全面转向线上渠道。

不过,连咖啡并没有放弃线下。加上寻求全新增长点的中石化,易捷咖啡的规划就非常清晰:未来“易捷咖啡”将在易捷便利店陆续开店,继续布局加油站便利店“外送+到店消费”的新零售模式。

加油站咖啡在国内是新模式,但在国外已经很成熟了。数据显示,美国加油站平均64%的收入来自便利店;欧洲这一数据为35%-40%。在一些发达国家,加油站便利店咖啡几乎成为一种标配。

反观国内,加油站的非油收入占比很低。中石化拥有超过3万座加油站,2017年的非油收入为276亿元,仅为汽、柴油零售收入的3%。目前,国内大部分加油站的非油品业务只贡献了整个加油站毛利率的5%-10%。

这几年,“两桶油”纷纷发力非油类业务。如今,咖啡业务正在成为很多石油公司便利店新的业绩增长点。如中石油昆仑好客开发了自有连锁咖啡品牌——好客咖啡。为消费者提供咖啡、气泡水、纯茶、果昔、水果茶等多种饮品,价格在18-33元之间;跨国石油公司BP也在中国推出了自有咖啡品牌“wild bean”。

就连壳牌集团执行副总裁、零售业务总裁柯一凡此前在接受媒体采访时也曾表示,壳牌的优选便利店每年能够售出约2.5亿杯咖啡,“咖啡比油的利润率要高得多”。

4.中国咖啡市场“新”故事

速溶和现磨咖啡外,即饮咖啡因有着更方便的购买场景、更高的性价比和更低门槛的口味,体验也很火热。

欧睿国际数据显示,到2022年,全球即饮咖啡市场预计会增长31亿美元的规模,增速超过瓶装水和软饮料。

除了互联网咖啡公司外,可口可乐、娃哈哈、农夫山泉、喜茶、伊利、蒙牛等,相继宣布推出咖啡饮品。

2018年中国人均咖啡消费量6.2杯,预计到2023年中国人均咖啡消费量约为10.8杯。

全球咖啡消费平均增速为2%,但中国的咖啡消费正在以每年15%的惊人速度增长。且中国消费者对咖啡的需求不断提升,消费量远超产量。

伦敦国际咖啡组织数据显示,2020年中国咖啡行业市场规模将达到3000亿元,预计2025年可以达到1万亿元。中国咖啡市场正在进入一个高速发展的阶段,新品牌崛起的速度更快。

发展至今,咖啡市场经历了3次浪潮:雀巢等速溶咖啡是第一次浪潮;以星巴克、Costa等为代表的手磨咖啡是第二次浪潮;当下咖啡市场正在进入第三次浪潮:在多层次的消费需求带动下,咖啡市场变得更加多元化。伴随基础设施的变化,咖啡行业也在经历着重构。

抛开早年速溶咖啡的争夺战,咖啡在中国市场真正快速崛起和增长发生在最近5年。如果说奶茶界现在三足鼎立,如今的咖啡市场还处于百家争鸣。

40年间,中国咖啡市场经历了数次更迭。一千个人眼中有一千种咖啡的喝法,2021年咖啡的故事还在继续。

标签: 2021 万亿 咖啡 市场